- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

FINANCIJSKA TRŽIŠTA Objavljeno: 01.03.2019

Potraga za prinosom

| Podijeli sadržaj: | ||||

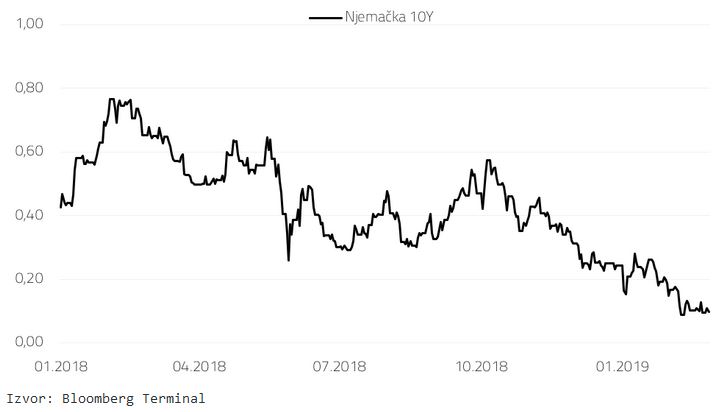

Protekla godina se pokazala izuzetno izazovnom u smislu volatilnosti na financijskim tržištima. Globalna dionička tržišta zabilježila su izuzetno slabe rezultate te korekciju s rekordno visokih razina. Spomenuta volatilnost prouzročena je geopolitičkim rizicima. Najveći utjecaj na dionička tržišta imao je trgovinski sukob na relaciji SAD - Kina, a u Europi smo svjedočili riziku vezanom za izlazak Velike Britanije iz Europske Unije (Brexit) te riziku vezanom za ulazak Italije u proceduru prekomjernog deficita. Iako je vrlo mala vjerojatnost da se u istoj godini manifestiraju tri različita rizika s dalekosežnim posljedicama upravo se to dogodilo 2018. godine. Najbolji uvid u volatilnosti na financijskim tržištima daje nam kretanje njemačkog državnog duga koji se tijekom prošle godine s niskih razina prinosa, spustio još niže (grafikon 1).

Grafikon 1: Prinos na 10Y njemačku državnu obveznicu

Uzrok tomu je bijeg investitora iz rizičnijih klasa imovine u najsigurnije. U ovom primjeru radi se o desetogodišnjoj državnoj obveznici Njemačke čiji se prinos smanjio do razine 10 baznih poena iznad nule, što bi značilo da su investitori komforni s prinosom od 0,10% godišnje u iščekivanju novih šokova na financijskim tržištima koja bi natjerala i druge investitore da sklone svoj novac u najsigurnije instrumente. Na taj način potražnja pa posredno i cijena na njemački državni dug ubrzano raste pri čemu vlasnici ovih instrumenata ostvaruju značajan kapitalni dobitak. Dok su uzrok smanjenja prinosa na njemački državni dug u 2018. godini bile korekcije na dioničkim tržištima uslijed pojavljivanja geopolitičkih rizika, početkom 2019. godine uzrok je bilo usporavanje gospodarskog rasta u Eurozoni te daljnje odgađanje zatezanja monetarne politike odnosno podizanja referentne kamatne stope od strane Europske centralne banke. Budući da se prvo dizanje referentne stope u eurozoni očekuje tek sredinom 2020. godine, prinosi na EUR izdanja se smanjuju.

Sklonost preuzimanju rizika u potrazi za prinosom

U trenutku kada su prinosi ovoliko nisko investitori imaju dvije opcije; tražiti veći prinos povećavanjem duracije vlastitog portfelja, tj. investirati sredstva u obveznice veće ročnosti, ili ulaganje orijentirati prema državama blago nižeg kreditnog rejtinga od Njemačke. Kada govorimo u terminima EUR stopa i prinosa, države nižeg kreditnog rejtinga su države polu-jezgre (engl. Semi-Core): Belgija, Nizozemska, Irska, te periferije (engl: Periphery): Italija, Španjolska, Portugal, Grčka. Navedene države nudile su krajem 2018. relativno izdašnu premiju rizika u odnosu na njemački državni dug. U 2019. godini prinosi na državne obveznice polu-jezgre i periferije su se značajno smanjili (grafikon 2).

Grafikon 2: Prinosi na 10Y državne obveznice polu-jezgre i periferije

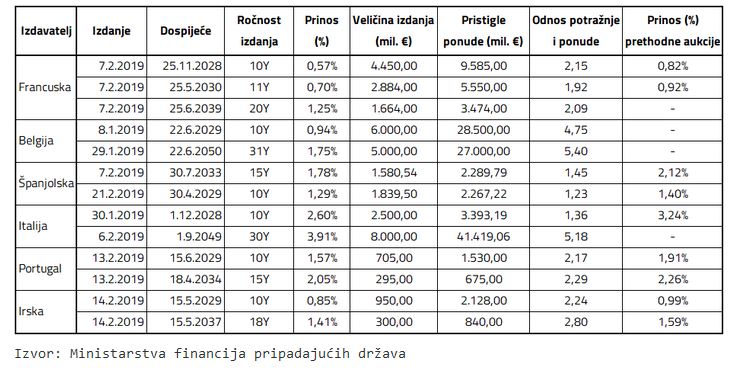

Spomenute države su iskoristile trenutno okruženje niskih kamatnih stopa kako bi se zadužile po nižem trošku na duži rok (uglavnom deset godina i više). S druge strane, investitori su pokazali veliki apetit za državnim obveznicama ovih država na primarnim izdanjima što je vidljivo u tablici niže (tablica 1)

Tablica 1: Primarna izdanja država polu-jezgre i periferije u 2019. godini.

Podatak koji pokazuje koliko su investitori skloni riziku u potrazi za višim prinosom je tridesetogodišnje primarno izdanje Italije iz veljače na kojem je iznos zaprimljenih ponuda bio najviši ikad zabilježen na bilo kojem državnom izdanju na svijetu, čak preko 40 milijardi EUR dok je izdano samo 8 milijardi EUR. Podatak je sam po sebi nevjerojatan zato što je rizik da će Italija probiti granicu udjela proračunskog deficita od 3% u BDP-u i dalje itekako prisutan. Italija već drugi kvartal za redom bilježi smanjenje gospodarske aktivnosti, odnosno pad BDP-a. Napominjemo kako uzrok smanjenja prinosa na periferiji nije poboljšanje gospodarske situacije u tim državama već potraga investitora za višim prinosom te prolongiranje prvog podizanja stope u eurozoni. Uz to, ECB ne isključuje mogućnost daljnjeg pružanja potpore obvezničkim tržištima kroz kupovinu dugoročnih državnih obveznica od čega najviše profitiraju upravo države periferije. To dokazuje i pozitivna korelacija između njemačkog državnog duga i državnog duga periferije koja je prisutna od početka godine. Geopolitički rizici iz 2018. godine su i dalje prisutni te je njihovo rješavanje samo odgođeno za neki budući period.

Smatramo kako će se potvrditi da je 2019. godina vrlo sporog ekonomskog rasta u eurozoni, a bit će i praćena i niskim inflacijskim očekivanjima. Posljedično kratkoročne kamatne stope će i dalje biti vrlo niske (negativne) i neće se mijenjati u sljedećih 1,5 - 2 godine. S druge strane, takvo okruženje je pogodno za investiranje u države periferije i regije zbog većeg interesa investitora koji traže viši prinos. Nadalje, svaka vijest o produživanju otkupa vrijednosnica i povećavanja likvidnosti na tržištu od strane ECB-a trebala bi pozitivno utjecati na kretanje cijena ovih instrumenata. Naravno, osim spomenutih geopolitičkih rizika koji već ugrožavaju ekonomski rast, daljnji brži pad ekonomske aktivnosti, tj. negativne stope rasta eurozone u koje za sad ne vjerujemo promijenile bi takvu sliku jer bi investitori svoj fokus prebacili na eventualne slabosti pojedinih zemalja periferije i regije.

InterCapital Asset Management upravlja s čitavim rasponom investicijsklih fondova od konzervativnijih prema manje konzervativnim fondovima:

InterCapital Bond obveznički fond

InterCapital Global Bond obveznički fond

InterCapital Dollar Bond obveznički fond

InterCapital Income Plus poseban fond

InterCapital Balanced mješoviti fond

InterCapital SEE Equity dionički fond

InterCapital Global Equity dionički fond

Izvor: Niko Maričić, InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike