- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

ANALIZA Objavljeno: 12.04.2017

Iz perspektive malog investitora - domaće vs. strano tržište - prednosti i nedostatci

| Podijeli sadržaj: | ||||

1. Očekivani prinos

Iako je pitanje na kojem tržištu bismo ostvarili veći prinos pomalo retoričke naravi i daleko je od pitanja s jednoznačnim odgovorom, sukladno određenim povijesnim podatcima i generalnim teorijama razvoja i ekonomskim principima ipak možemo doći do određenog zaključka. Naravno, ukoliko bismo sa sigurnošću znali na kojem tržištu možemo bez dodatnog rizika ostvariti veći prinos ovaj tekst bio bi vrlo kratak.

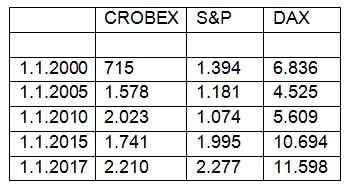

Kod prinosa zapravo govorimo o prinosu cjelokupnog tržišta, a ekonomska teorija sugerira nam kako su manje razvijena otvorena tržišta ona koja bi zbog principa padajućeg prinosa na kapital trebala ostvarivati veće stope rasta. Naravno, ekonomska teorija samo je teorija, pa smo se odlučili nakratko pogledati povijesne rezultate. Koliko god limitiran naš uzorak bio (i ukoliko uzmete različite početne i krajnje datume vjerojatno možete dobiti različite rezultate) zanimljivo je primijetiti kako je od početka 2000. godine do početka 2017. CROBEX ostvario najveći rast, 209%, dok su S&P i DAX porasli tek za 63% i 70%.

CAGR (Compound annual growth rate) za iste indexe i razdoblje od 17 godina iznosi 7% za Hrvatsku, dok je za SAD i Njemačku oko 3%.

Investiranjem na dugi rok cjelokupno tržište ′′emerging market-a′′ trebalo bi teoretski ostvariti više razine prinosa od već razvijenih tržišta poput njemačkog ili američkog koja su uobičajeno prve alternative u investiranju u hrvatsko. U ovoj jednadžbi u obzir moramo uzeti i rizik koji je također veći u manje razvijenim zemljama. No bilo kako bilo, investiranjem na hrvatskom tržištu trebali bismo zahtijevati i ostvarivati više prinose s obzirom na veći potencijal rasta, veći rizik i više povrate na kapital, a kao posljedica padajućeg prinosa na kapital.

Generalni zaključak: Domaće Vs. Strano - 1:0

2.Likvidnost

Likvidnost je izrazito važan element koji moramo razmotriti kada trgujemo određenim instrumentom. Likvidnost određene imovine odgovara na izravno pitanje - koliko je lako ili teško pretvoriti neku imovinu u novac, no istovremeno likvidnost nam odgovara na neka druga, neizravna pitanja poput mogućnosti upotrebe tehničke analize ili efikasnosti tržišta o čemu ćemo više govoriti kasnije.

Hrvatsko je tržište na žalost izrazito ne likvidno, a prosječni dnevni promet od nešto više od 2 mil. EUR u 2016. na razvijenim tržištima nadmašuju i pojedine dionice. Manjak likvidnosti onemogućava normalno trgovanje i znatno povećava rizik.

Generalni zaključak: Domaće Vs. Strano - 1:1

3.Efikasnost tržišta

Kako je cilj svake aktivne strategije ulaganja ipak ostvariti prinose koji su veći od prinosa tržišnog portfelja, trebamo razmotriti i mogućnost zarade iznad tržišnog prosjeka. Iako manjak likvidnosti povećava rizičnost s druge strane efikasnost tržišta trebala bi po teoriji biti manja što je broj sudionika (ili likvidnost) manji, a to najbolje vidimo u ekstremnim slučajevima savršene konkurencije i monopola ili monopsona.

Manjak likvidnosti dovesti će do dužih privremenih perioda diskrepancije između tržišne i stvarne vrijednosti kompanije, što omogućava trgovcima potencijal za višu zaradu i iskorištavanje navedenog potencijala.

Generalni zaključak: Domaće Vs. Strano - 2:1

4.Mogućnost upotrebe tehničke analize

Iako je tehnička analiza primjenjiva u velikom broju situacija kada promatramo kretanje neke pojave na grafu, njezina zaključna moć neće biti uvijek ista.

Tako primjerice na tržištima manje likvidnosti, kao što je hrvatsko, tehnička analiza može imati znatno volatilnije i nepredvidive rezultate, a ponekada s obzirom na malu količinu informacija koju dobivamo trgovanjem, nije niti primjenjiva.

Generalni zaključak: Domaće Vs. Strano - 2:2

5.Transparentnost i mogućnost uporabe fundamentalne analize

Na razvijenim tržištima transparentnost je jedan od ključnih uvjeta za listanje instrumenta na tržištu kapitala. Transparentnost je nužna kako bi omogućila svima jednake informacije i omogućila sve potrebne informacije potrebne za određivanja vrijednosti, tj cijene koju su investitori spremni platiti za kupnju instrumenta.

U hrvatskoj razina korporativnog izvještavanja na visokim je razinama samo kod nekoliko najvećih kompanija, dok je pak prosječno stanje nezadovoljavajuće. Nedostatak bitnih podataka i manja razina objašnjenja specifičnih događaja znatno otežava (a ponekad i onemogućava) korištenje fundamentalne analize. Usmjerenost stranih kompanija prema tržištu dovodi do kompetitivnosti u kvaliteti i transparentnosti izvještavanja te su izvještaji stranih kompanija znatno duži i informativniji od domaćih.

Generalni zaključak: Domaće Vs. Strano - 2:3

6.Broj i vrsta instrumenata

Kada govorimo o domaćem tržištu kapitala najčešće mislimo na dionice i obveznice listane i trgovane na Zagrebačkoj burzi, čime smo pokrili sve što prosječni investitor može kupiti u hrvatskoj. S druge strane gledamo li izvan granica lijepe naše možemo naići na velik broj različitih instrumenata uključujući sirovine, valute i veći broj kvalitetnih i trgovanijih dionica i obveznica. Također na stranim tržištima možemo ulagati u druge vrste instrumenata kao što su forward ugovori, opcije drugi. Također u hrvatskoj još do sada nije moguće short selling pozicija, a kao posljedica niske likvidnosti.

Generalni zaključak: Domaće Vs. Strano - 2:4

7.Naknade za trgovanje

U Hrvatskoj su za retail investitore brokerske naknade dosta visoke u usporedbi sa stranim tržištima gdje je velika konkurencija i gdje u velikoj većini slučajeva broker nudi samo platformu za trgovanje preko koje klijent sam izdaje naloge. Osim toga trgovanje stranim instrumentima preko hrvatskih brokera vrlo je skupo s obzirom da je potrebno platiti nekoliko brokerskih naknada.

Generalni zaključak: Domaće Vs. Strano - 2:5

8.Razumijevanje tržišta

Pri investiranju na tržištu potrebno je poznavati i makro sliku i skupiti određene informacije, razumjeti okruženje i raspoloženje ostalih sudionika na burzi pa na temelju toga donositi specifične odluke.

Svima koji žive u hrvatskoj vjerojatno je znatno lakše investirati tu, s obzirom da imaju znatno veća znanja i razumijevanje navedenih kretanja. Izloženost lokalnim događanjima, vijestima i društvu omogućava bolje razumijevanje specifičnih tržišnih kretanja i očekivanja.

Generalni zaključak: Domaće Vs. Strano - 3:5

9.Poticanje domaće ekonomije

Investiranjem omogućavamo kompanijama da sakupe novi kapital, otvore nova radna mjesta i šire svoje poslovanje. Kao jedan od pozitivnih argumenata za domaće tržište kapitala svakako treba navesti i poticanje domaće ekonomije i sudjelovanje u stvaranju novih radnih mjesta unutar hrvatske bilo izravno ulaganjem na primarnom tržištu ili posredno ulaganjem na sekundarnom tržištu.

Generalni zaključak: Domaće Vs. Strano - 4:5

U svakom slučaju jasno je kako odabir tržišta za trgovanje nije jednoznačno pitanje. I domaće i strano tržište imaju pozitivne i negativne strane, a odgovor na pitanje koje je bolje svatko na kraju mora donesti sam. Zasada nam se čini kako domaće tržište još nije na razini razvijenosti na kojoj bi moglo i trebalo biti, a institucionalni investitori kao pokretači trgovanja trebali bi biti prvi koji će razviti osnovne preduvjete za ulaganje ostalim investitorima, nudeći dovoljnu razinu likvidnosti instrumenata i potičući kompanije na višu razinu transparentnosti i bolje korporativno izvještavanje.

Grafikon 2 - Tjedni grafikon - S&P 500 vs. DAX vs. CROBEX - 5 godišnji period

Grafikon 3 - Tjedni grafikon - S&P 500 vs. DAX vs. CROBEX - 3 godišnji period

Grafikon 4 - Dnevni grafikon - S&P 500 vs. DAX vs. CROBEX - 1 godišnji period

| Podijeli sadržaj: | ||||

- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike