- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

ANALIZA Objavljeno: 08.03.2018

Demografske promjene na svjetskoj razini kao poziv na cjeloživotnu štednju i odgovorno ulaganje

| Podijeli sadržaj: | ||||

1889. godine, kada je njemački kancelar Otto von Bismarck započeo prvi program socijalne sigurnosti, ideja mirovine bila je potpuna nepoznanica. Kada je socijalna sigurnost 1935. godine uvedena u Sjedinjene Američke Države, predsjednik Roosevelt najavio ju je kao mjeru koja će pružiti „...neku razinu zaštite od siromaštva i neimaštine u starosti". Danas se u većini razvijenog svijeta mirovina smatra osnovnim pravom radnika.

Demografski trendovi

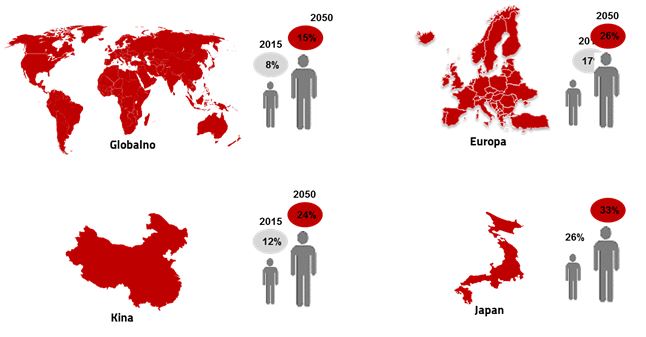

Napredak medicine produljio je očekivani životni vijek što znači da novac za mirovinu treba trajati znatno duže. Prije stotinu godina osoba rođena u onome što je tada bio razvijeni svijet, mogla je očekivati da će doživjeti 51 godinu - očekivanu starost u Engleskoj. U SAD-u, kada je započeo program socijalne sigurnosti, 65-godišnjak je mogao očekivati kako će živjeti još 12,7 godina i toliko ga je program trebao uzdržavati. Isti taj čovjek danas može očekivati još 20 godina života, odnosno gotovo 50% duže od onoga za što je sustav osmišljen. Istovremeno se mijenja i demografska slika; rast populacije umirovljenika prati i smanjenje radno aktivnog stanovništva. Baby boomers generacija (rođeni od kraja II. svjetskog rata do sredine 60-ih godina) bila je potpora iznimno snažnom rastu svjetskog gospodarstva dok je sazrijevala u drugoj polovici 20. stoljeća. Ta generacija međutim polako odlazi u mirovinu. U kombinaciji s povijesno niskim natalitetom u razvijenom svijetu, ta činjenica znatno utječe na broj radnika po umirovljeniku. Također, zemlje periferije i one s niskim razinama BDP-a koje je iznimno snažno pogodila posljednja recesija, a među kojima je i Hrvatska, muči i problem emigracije, najviše mladog, radno sposobnog i često visoko obrazovanog radnog kadra.

Povijesno kretanje populacije 65+ u Hrvatskoj

Demografska slika se mijenja

Očekuje se snažan rast populacije od 65+ godina

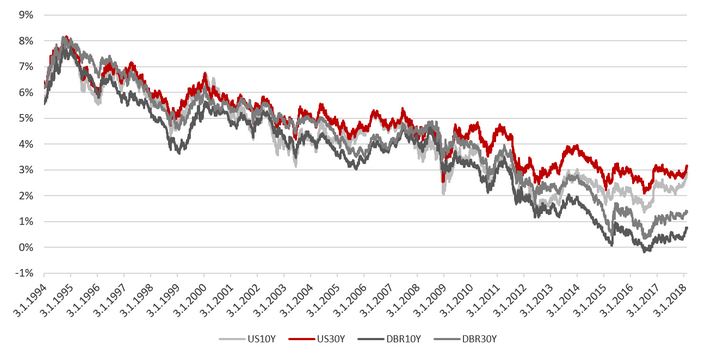

Osim demografije, lošoj situaciji mirovinskih sustava diljem svijeta doprinosi i dugi trend pada kamatnih stopa i prinosa na obveznice (koje kao najkonzervativniji oblik ulaganja predstavljaju okosnicu imovine mirovinskih fondova), čime se konstantno umanjuju njihovi budući prinosi.

Prinos 10-ogodišnjih i 30-ogodišnjih američkih i njemačkih obveznica

Koliki je to zaista problem? Prema procjenama City Banka, ukupan iznos koji nedostaje u državnim mirovinskim fondova dvadeset najvećih OECD članica u odnosu na njihove buduće obveze iznosi 78.000 milijardi američkih dolara, što je vrijednost gotovo dvostruka veća od 44.000 milijardi USD koliko iznosi ukupni državni dug tih država.

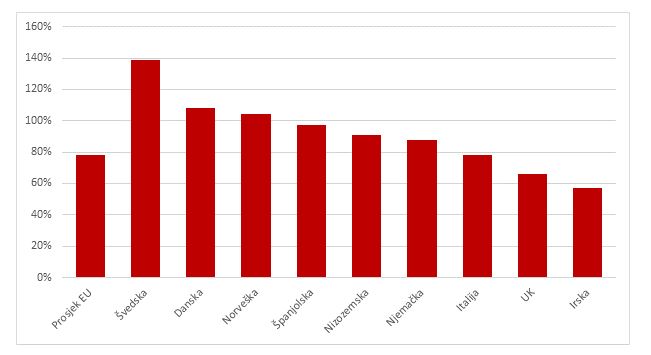

Rupa europskih mirovinskih sustava

Prosječna imovina mirovinskih fondova u Europi (fondova s definiranom naknadom, tj. unaprijed definiranim iznosom mirovine) iznosi 76% njihovih budućih obveza, u što nisu uključene posljedice eventualnih budućih šokova i kriza.

Kako bi poduprli prinose i nadoknadili manjak sredstava, mirovinski fondovi diljem svijeta povećali su alokacije u alternativna ulaganja na 24% s razine od 5% 1995. godine. Najveći dio povećanja odnosi se na nekretninska ulaganja, a ostatak na hedge fondove, private equity, sirovine i financijske derivate, čime istovremeno povećavaju i razinu rizika.

Aktivni pristup problemu

Svima je jasno kako situacija budućih umirovljenika nije sjajna. Problema ima mnogo, dok (djelomičnih) rješenja ima tek nekolicina. Objava iznosa nedostatnih sredstava mirovinskih fondova u odnosu na buduće obveze kako bi se podigla svjesnost o problemu, povećanje doprinosa iz plaće ili podizanje granice odlaska u mirovinu može pomoći, međutim, pravo rješenje ovom problemu se ne nazire. Zbog toga je cjeloživotna privatna štednja jedini siguran i odgovoran pristup pojedinca ovom problemu. Ugodna i mirna starost bit će moguća jedino uz preuzimanje inicijative i odgovornosti u vlastite ruke.

Što ranije to bolje, idealno od samog početka radnog vijeka. Kako i koliko, ovisi o sklonosti pojedinca riziku. Možemo prenijeti poruku Benjamina Grahama, štovanog ekonomista i mentora legendarnog investitora Warrena Buffeta, koji u knjizi Inteligentni investitor kaže kako bi se svačija štednja trebala sastojati od obveznica i dionica i to oboje u iznosu od 25% do 75% ukupne štednje. Takvu vrstu alokacije možete ostvariti kroz ulaganje u naše uravnotežene fondove InterCapital Income Plus (ciljana struktura 80% obveznica i 20% dionica) ili InterCapital Balanced (ciljana struktura 40% obveznica i 60% dionica) ili sami možete odrediti omjer ciljanog ulaganja ulažući dio sredstava u naše dioničke, a dio u obvezničke fondove.

Izvor: Goran Dubček, InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike