- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

INTERCAPITAL ASSET MANAGEMENT D.O.O. Objavljeno: 15.05.2020

Mogu li naftne kompanije preživjeti negativne cijene nafte?

| Podijeli sadržaj: | ||||

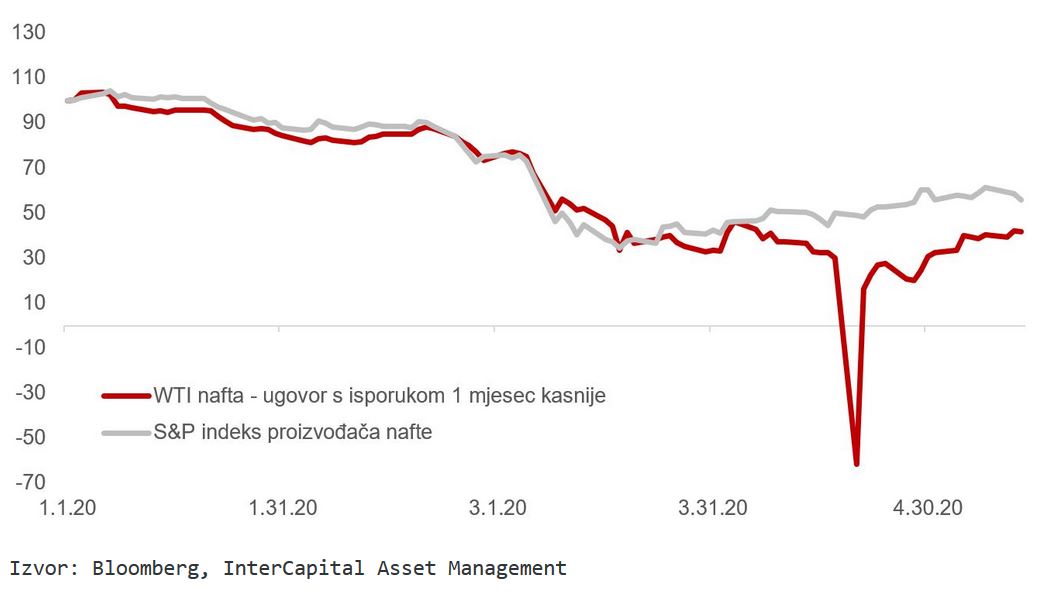

U ožujku ove godine nakon sukoba Rusije i Saudijske Arabije oko ograničavanja proizvodnje nafte uslijed pada potražnje, već oslabljena cijena nafte naglo je potonula. Širenje virusa COVID-19 počelo je zatvarati sve veći dio razvijenog svijeta što je dodatno oslabilo potražnju na povijesno neviđene razine te nakratko dovelo cijenu američke WTI nafte do negativnih razina. Od početka godine je cijena nafte pala za gotovo 60%, dok je S&P indeks proizvođača nafte u istom razdoblju izgubio oko 40%, unatoč tome što se pad cijena nafte poklopio s općom korekcijom dioničkih tržišta uzrokovanom epidemijom virusa. Postavlja se pitanje zašto dolazi do te razlike iako je kretanje indeksa očigledno korelirano s kretanjem cijene nafte.

Grafikon 1. Usporedba kretanja cijene nafte i indeksa proizvođača nafte (indeksirano na 100)

Cijena nafte razlikuje se ovisno o datumu isporuke

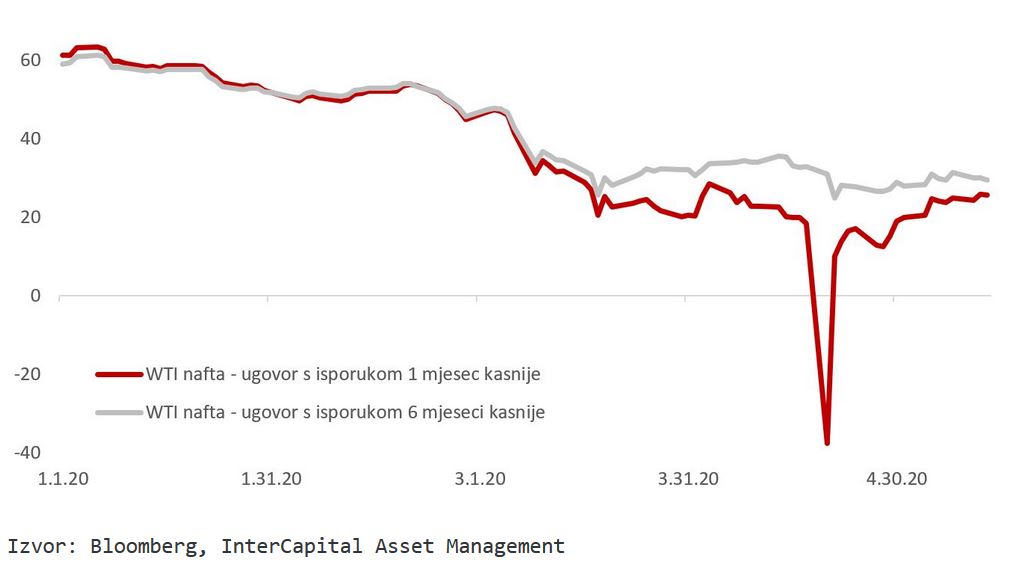

Postoji nekoliko elemenata odgovora na to pitanje, a prije svega treba krenuti od razlike između trenutne i buduće isporuke, odnosno naftnih ugovora s isporukom sljedeći mjesec i primjerice s isporukom za šest mjeseci. Cijena nafte koja se najviše prati i najčešće spominje u medijima je spot cijena, odnosno cijena ugovora s najbližom isporukom. S druge strane, razuman proizvođač nafte želi imati određenu sigurnost planiranja stoga nerijetko zaključava prodajnu cijenu na način da proda futures ugovor koji mu omogućuje da buduću proizvodnju proda po unaprijed dogovorenoj cijeni. U našem primjeru poslužili smo se ugovorom čija je isporuka šest mjeseci od ugovaranja, a on za razliku od spot ugovora nikada nije dosegnuo negativne razine. To znači da naftna kompanija koja primjerice ima politiku zaključavanja prodajne cijene za planiranu proizvodnju šest mjeseci unaprijed, nije ni u jednom trenutku prodavala naftu uz negativne cijene.

Grafikon 2. Usporedba cijene naftnih ugovora s različitim datumom isporuke (USD / barel)

Proizvoditi ili ne, pitanje je sad

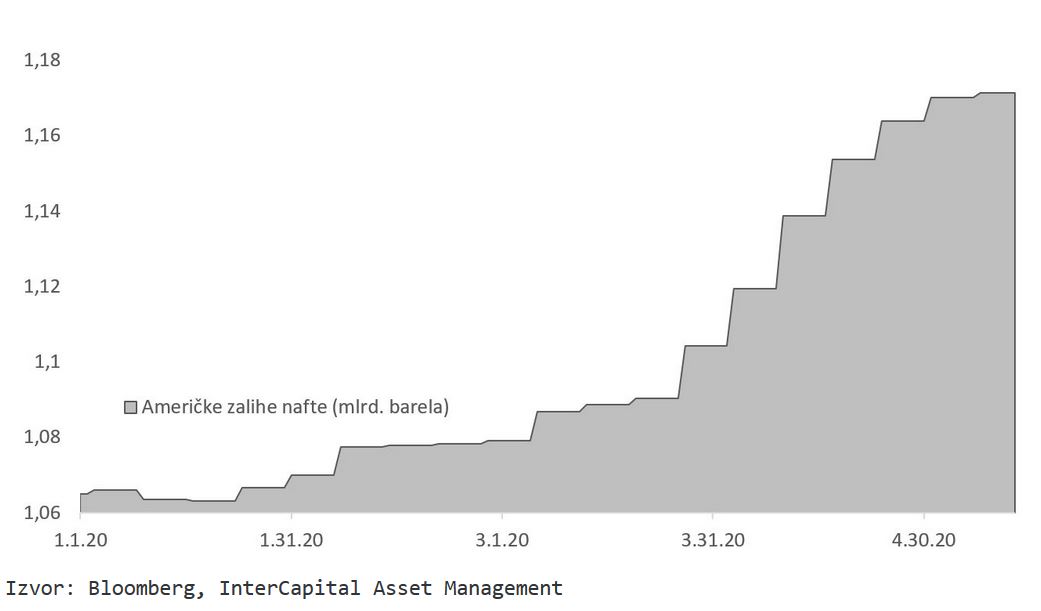

Međutim, netko je očito prodavao ako je cijena dosegnula tu razinu. Velikim dijelom to su špekulanti koji žele iskoristiti razliku u cijeni različitih ugovora, no u praksi to nije tako jednostavno. Naime, isporuku nafte temeljem spot ugovora kupac mora negdje skladištiti šest mjeseci da bi je kasnije prodao po višoj cijeni. Naravno, to znači da je potrebno osigurati skladišne kapacitete i to po nižem trošku od razlike u cijeni među ugovorima. Ulagači koji to nisu uspjeli osigurati morali su u tom trenutku prodati taj ugovor po bilo kojoj cijeni, pa čak i negativnoj, strani koja je uspjela to osigurati. Koliko to može biti teško pokazuje rast američkih zaliha nafte, a sličan trend vidljiv je diljem svijeta, pa se čak i naftni tankeri koriste kao skladišta plutajući uz obale luka.

Grafikon 3. Kretanje američkih zaliha nafte (mlrd. barela)

Kada svjedočimo ovakvom okruženju, prirodno se zapitati zašto se tržište ne izbalansira prije nego dođe do tako snažnih promjena cijene, odnosno zašto naftne kompanije i dalje proizvode na razinama od 20-30 dolara za barel. Odgovor leži u slaboj fleksibilnosti proizvodnje i samom trošku proizvodnje. Naime, naftnu bušotinu je teško i skupo uključivati i isključivati stoga kompanijama ima više smisla nastaviti proizvodnju kod aktivnih projekata. Osim toga, direktni troškovi proizvodnje kod tradicionalnih ležišta nerijetko ne prelaze razinu od oko 10-15 dolara po barelu. Naravno, postoje i drugi opći i administrativni troškovi u naftnoj kompaniji osim troška same proizvodnje, no zapravo najveći problem nastaje kod investicija jer mnoge ne mogu biti profitabilne ukoliko bi cijene nafte dugoročno bile na ovako niskim razinama. Međutim, nove investicije se mogu privremeno zaustaviti, a proizvedena nafta skladištiti, što zapravo usporava prilagodbu tržišta na nove uvjete potražnje i rezultira povećanom volatilnošću cijena.

Nafta i plin nisu isto

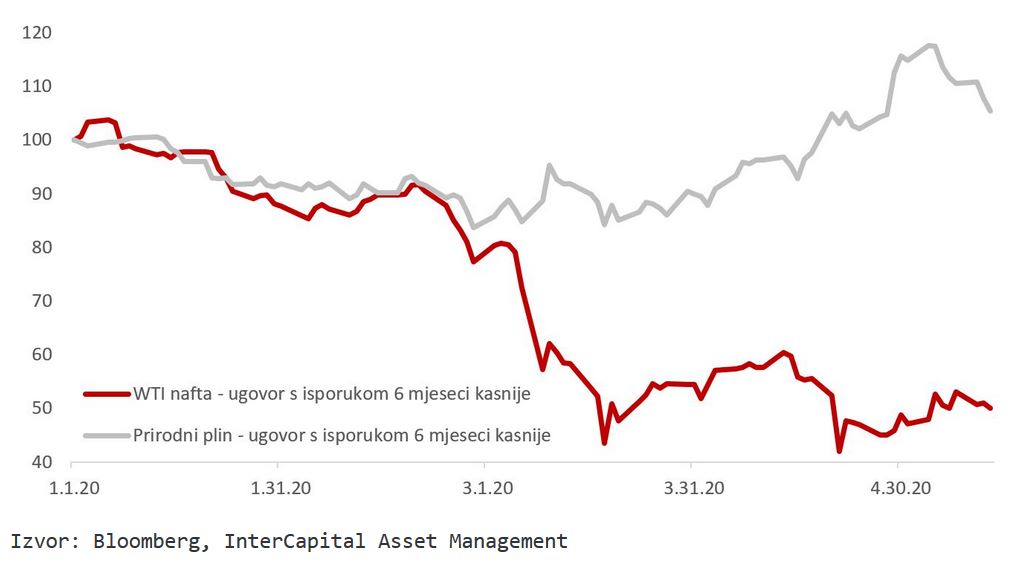

Još jedan bitan element odgovora na početno pitanje zašto dionice naftnih kompanija mogu imati bolju izvedbu od same cijene nafte jest plin. Naime, naftne kompanije se najčešće uz proizvodnju nafte bave i proizvodnjom prirodnog plina, a tržište prirodnog plina u dugom roku ima određenu korelaciju s naftom, no kratkoročno cjenovna dinamika može biti vrlo različita, što je i vidljivo na prikazu kretanja cijena ove godine. Plin prije svega možemo smatrati više lokalnim proizvodom od nafte jer se najčešće transportira plinovodom (ako isključimo znatno skuplji oblik ukapljenog plina), stoga na relativno zatvorenim tržištima s ograničenim interkonekcijskim kapacitetima nema globalne konkurencije. Osim toga, za prirodnim plinom trenutno postoji snažnija sekularna potražnja jer ga se smatra čišćim izvorom energije od nafte ili primjerice ugljena. Taj trend je najviše vidljiv kod proizvodnje električne energije gdje se iz tradicionalnog ugljena ili lignita sve više prelazi na obnovljive izvore i plin. Kombinacija tih dvaju izvora je bitna jer plin može osigurati veću stabilnost proizvodnje od primjerice vjetra. S druge strane trend elektrifikacije ima negativan utjecaj na dugoročnu potražnju za naftom i ograničava joj cijenu.

Grafikon 4. Usporedba kretanja cijene nafte i prirodnog plina (indeksirano na 100)

Konačno, da se vratimo i na naslovno pitanje; mogu li naftne kompanije preživjeti negativne cijene nafte? Kratkoročno mogu jer primjenjivanjem politike zaključavanja cijena nikada ni ne prodaju naftu po tim cijenama. Međutim, niske cijene dugoročno imaju značajan utjecaj na kapitalna ulaganja bez kojih nema nove proizvodnje. Naime, trajno niska cijena nafte u velikom broju slučajeva ne može osigurati dovoljno novčanog toka od projekta da se inicijalna investicija vrati u razumnom roku, odnosno roku koji zahtijevaju dioničari.

Sve ove elemente, ali i mnoge druge uzimamo u obzir kod analize naftnih kompanija u koje ulažemo u dioničkim fondovima InterCapital SEE Equity i InterCapital Global Equity. Osim toga, unutar određenog sektora uspoređujemo koliko koja kompanija pridaje važnosti održivosti poslovanja, odnosno ekološkim, društvenim i upravljačkim pitanjima (eng. ESG) te koliko je transparentna oko rezultata. Za potrebe takve analize razvili smo vlastiti model ocjenjivanja temeljem niza kvalitativnih i kvantitativnih pokazatelja, čime smo oplemenili tradicionalnu fundamentalnu analizu, odnosno procjenu vrijednosti. Pritom dajemo prednost onim izdavateljima koje u tom pogledu ocijenimo uspješnijima, budući da vjerujemo da se i u negativno percipiranim sektorima po pitanju održivosti mogu istaknuti određeni šampioni koje ne treba isključiti iz skupa potencijalnih ulaganja.

Krešo Vugrinčić, CFA

InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike