- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 18.12.2025 ZSE DANAS: Crobexi i danas u plusu, Končar najlikvidniji

- 18.12.2025 Banka kažnjena s 1,5 milijuna eura zbog izrazitog kršenja pr...

- 18.12.2025 Izvozni prihod Ugande gotovo udvostručen zahvaljujući kavi i...

- 18.12.2025 Siemens udružuje snage s vijetnamskom tvrtkom na razvoju žel...

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 16.12.2025 MIROVINCI TJEDNO: Većina mirovinskih fondova s negativnim rezultatom

- 15.12.2025 TJEDNI PREGLED: Većina fondova zabilježila pad vrijednosti udjela

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 21.12.2025 TJEDNI PREGLED: Nakon tri tjedna pada, dolar ojačao prema košarici valuta

- 21.12.2025 TJEDNI PREGLED: Europske burze prošloga tjedna porasle, Wall Street nestabilan

- 19.12.2025 Cijene nafte stabilne na 60 dolara

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZSE DANAS: Crobexi u crvenom, promet uvećan

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijanskom narodu

- 19.12.2025 U studenome 1,74 mil. zaposlenih, 0,2 posto manje na godišnjoj razini

- 19.12.2025 Metin model personaliziranih oglasa nezakonit

- 19.12.2025 Vijetnam modernizira željezničku infrastrukturu uz granicu s Kinom

INTERCAPITAL ASSET MANAGEMENT D.O.O. Objavljeno: 22.11.2023

Kako se određuje prinos na obveznice?

| Podijeli sadržaj: | ||||

Ovaj tekst neće biti posvećen dionicama nego obveznicama, to jest dužničkim vrijednosnim papirima u širem smislu riječi. Iako će mnogi individualni investitori zaobilaziti ovo tržište, vrijednost globalnog obvezničkog tržišta je i dalje nešto veća od globalne tržišne kapitalizacije dionica.

Kada ulagači razmatraju obveznice kao dio svojih investicijskih portfelja, jedan od ključnih faktora koji moraju razmotriti je odnos između kreditnog rejtinga izdavatelja obveznice i očekivanog prinosa. Ovaj odnos je temeljni koncept u svijetu obveznica i fiksne kamatne stope. Razmotrit ćemo kako se kreditni rejting odražava na prinos obveznica, kako se određuje "fer prinos", i što znači premija na rizik u kontekstu investiranja u obveznice.

Benchmark prinos

Prije nego što uđemo u složene pojedinosti, važno je razumjeti što je benchmark prinos. Benchmark prinos služi kao referentna točka koja se koristi za procjenu različitih vrsta investicija. U kontekstu obveznica, benchmark obično predstavljaju državne obveznice visoke kvalitete, poput američkih državnih obveznica (tzv. Treasuries) ili njemačkih državnih obveznica (tzv. Bund). Smatraju se "bezrizičnim" investicijama zbog visoke kreditne sposobnosti država koje stoje iza njih. Prinosi na ove obveznice služe kao osnova za utvrđivanje što bi bio "fer prinos" u toj valuti na druge, rizičnije obveznice.

Kreditni rejting

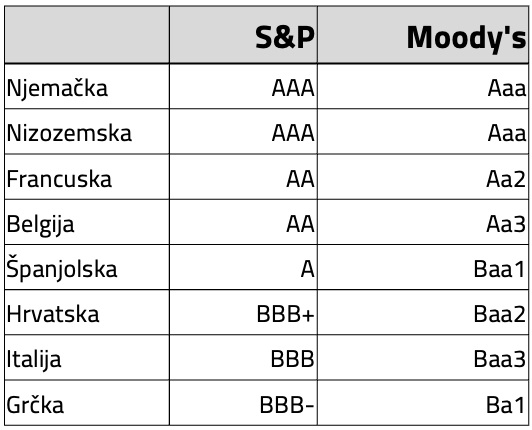

Kreditni rejting je ocjena koju izdavaču obveznice dodjeljuje rejting agencija poput Moody′s, S&P i sličnih. Rejting odražava vjerojatnost da će izdavač obveznice moći ispunjavati svoje financijske obveze, uključujući isplatu kamata i glavnice. Obveznice s visokim kreditnim rejtingom ("investment grade") smatraju se manje rizičnima, dok obveznice s niskim kreditnim rejtingom ("junk bonds" ili "high-yield bonds") nose veći rizik neisplate.

Slika 1. Kreditni rejting odabranih država članica Eurozone

Foto: InterCapital

Premija rizika

Premija rizika predstavlja dodatni prinos koji investitor zahtijeva za preuzimanje većeg rizika. Naime, obveznica s nižim kreditnim rejtingom nosi veći rizik neisplate, pa će investitor tražiti veći prinos kao nagradu za preuzimanje tog dodatnog rizika. Premija se dodaje na benchmark prinos, formirajući ukupni prinos obveznice.

Naravno, premija rizika je veća što je niži kreditni rejting izdavatelja što u konačnici rezultira i većim ukupnim prinosom.

Kako utvrditi fer prinos?

Fer prinos na obveznicu je vrijednost koju tržišni sudionici smatraju prihvatljivom za preuzeti rizik. Određivanje fer prinosa ovisi o nekoliko faktora:

Kreditni rejting izdavatelja - Što je rejting niži, prinos mora biti veći

Makroekonomske okolnosti - Kamatne stope centralnih banaka, inflacija i ekonomska kretanja utječu na razinu prinosa

Dužina dospijeća obveznice - Dugoročne obveznice obično imaju veći prinos zbog veće neizvjesnosti u odnosu na kratkoročne

Likvidnost obveznice - Ako obveznica nije lako unovčiva na tržištu, investitori će tražiti veći prinos

Naravno, ovo su generalna pravila i stvarna situacija na tržištu može odudarati od teoretskog okvira. Na primjer, trenutačno obveznica kraćeg roka dospijeća donose veće prinose od obveznica dužeg roka dospijeća. Do takve inverzije dolazi kada investitori očekuju da će u bliskoj budućnosti doći do rezanja kamatnih stopa pa su za dugoročne obveznice spremni prihvatiti niži prinos nego što ga mogu dobiti na kratkoročne.

Što se tiče kreditnog rejtinga izdavatelja, u određenim okolnostima se također može dogoditi da situacija na tržištu ne odgovara teoretskom okviru.

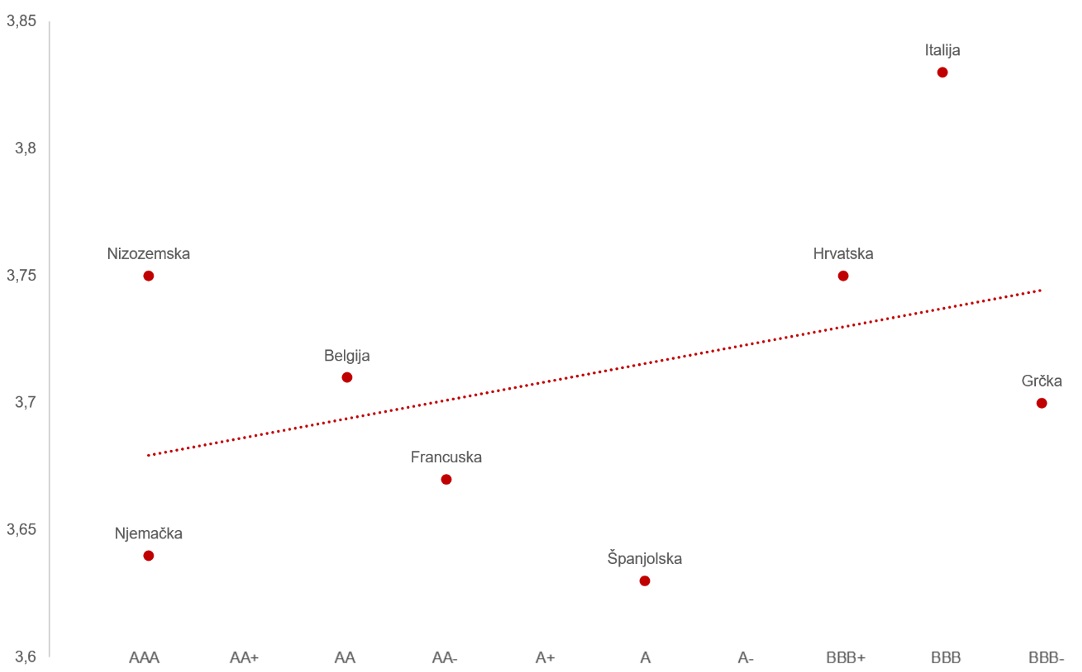

Graf 1. Prinosi na jednogodišnje trezorske zapise i kreditni rejtinzi odabranih država eurozone

Foto: InterCapital

Kao što je vidljivo na grafu 1., jednogodišnjim trezorskim zapisima izdanim od strane zemalja euro područja trguje se u relativno uskom rasponu prinosa od 3,63% do 3,83%.

Zanimljivo je primijetiti da nema snažne veze između kreditnog rejtinga i prinosa na trezorske zapise. U tom smislu Hrvatska koja ima nešto niži kreditni rejting od npr. Njemačke, Francuske, Belgije i Španjolske ima nešto veći prinos. Investitori sve vrijednosnice smatraju izuzetno sigurnima, a dio odstupanja u toj vezi je vjerojatno rezultat tehničkih razloga kao što su učestalost izdanja, likvidnost na sekundarnom tržištu i slično.

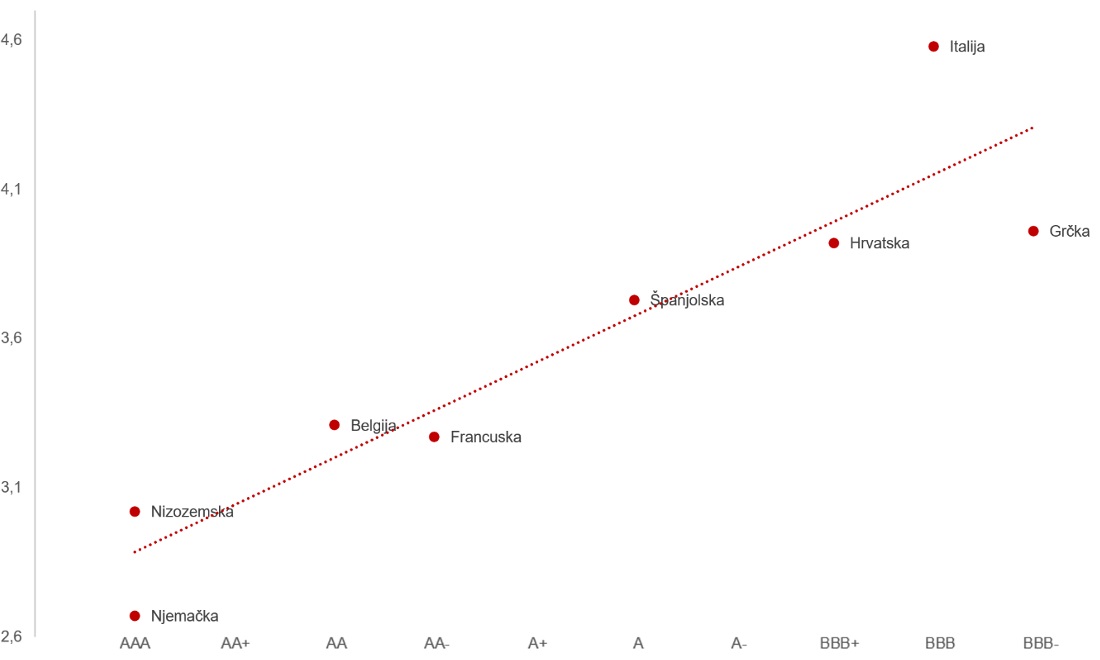

Graf 2. Prinosi na 10-godišnje obveznice i kreditni rejtinzi odabranih država eurozone

Foto: InterCapital

No, veza kreditnog rejtinga i prinosa postaje vidljiva na obveznicama dužeg roka dospijeća kao što je vidljivo na grafu 2. Hrvatska već sada ima odličan rejting i smatra se relativno sigurnom zemljom, ali među odabranim zemljama je na nešto nižoj razini kreditnog rejtinga pa su zato i ponešto veći prinosi na jednogodišnje trezorske zapise opravdani.

Investitori u obveznice ili generalno dužničke vrijednosne papire moraju razumjeti kako kreditni rejting utječe na prinos. Iako obveznice s višim kreditnim rejtingom nude niži prinos, one su obično sigurnije investicije. S druge strane, obveznice s nižim rejtingom mogu pružiti značajno veći prinos, ali s većim rizikom. Investitori moraju pažljivo razmotriti svoj apetit za rizikom i ciljeve investiranja prilikom odabira obveznica.

Za sve koji žele biti izloženi obvezničkom tržištu i iskoristiti okruženje visokih kamatnih stopa (pogotovo onih kratkoročnih), InterCapital upravlja cijelom paletom takvih fondova. Od klasičnih obvezničkih fondova pa do onih koji ulažu isključivo u kratkoročne dužničke papire poput InterCapital Short Term Bond fonda.

Dario Bjelkanović, upravitelj fonda

InterCapital Asset ManagementOvo je promidžbeni sadržaj. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i Pravilima fonda, Dokumentom s ključnim informacijama za ulagatelje. Ovaj tekst pripremljen je u informativne i promidžbene svrhe na temelju podataka dostupnih i poznatih Intercapital Asset Management d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom tekstu, propisanih obveza i povezanih rizika, možete pronaći klikom na ime fonda www.hrportfolio.hr gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude. Iznesene analize temelje se na javno dostupnim informacijama, koje Intercapital Asset Management d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Izvor: ICAM / Hrportfolio.hr

| Podijeli sadržaj: | ||||

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 18.12.2025 ZSE DANAS: Crobexi i danas u plusu, Končar najlikvidniji

- 18.12.2025 Banka kažnjena s 1,5 milijuna eura zbog izrazitog kršenja pr...

- 18.12.2025 Izvozni prihod Ugande gotovo udvostručen zahvaljujući kavi i...

- 18.12.2025 Siemens udružuje snage s vijetnamskom tvrtkom na razvoju žel...

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 16.12.2025 MIROVINCI TJEDNO: Većina mirovinskih fondova s negativnim rezultatom

- 15.12.2025 TJEDNI PREGLED: Većina fondova zabilježila pad vrijednosti udjela

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 21.12.2025 TJEDNI PREGLED: Nakon tri tjedna pada, dolar ojačao prema košarici valuta

- 21.12.2025 TJEDNI PREGLED: Europske burze prošloga tjedna porasle, Wall Street nestabilan

- 19.12.2025 Cijene nafte stabilne na 60 dolara

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZSE DANAS: Crobexi u crvenom, promet uvećan

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijanskom narodu

- 19.12.2025 U studenome 1,74 mil. zaposlenih, 0,2 posto manje na godišnjoj razini

- 19.12.2025 Metin model personaliziranih oglasa nezakonit

- 19.12.2025 Vijetnam modernizira željezničku infrastrukturu uz granicu s Kinom