- 07.12.2025 TJEDNI PREGLED: Svjetske burze porasle, čeka se smanjenje ka...

- 07.12.2025 ZSE TJEDNO: Crobexi porasli drugi tjedan zaredom, uz povećan...

- 07.12.2025 TJEDNI PREGLED: Dolar pao prema košarici valuta drugi tjedan...

- 08.12.2025 ZSE DANAS: Crobexi crveni na početku tjedna, promet uvećan

- 09.12.2025 Končar D&ST potpisao ugovor vrijedan više od 15 milijuna...

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 02.01.2025 Indeksni fond ili samostalno ulaganje u dionice

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 01.12.2025 TJEDNI PREGLED: Svi fondovi porasli, u 2025. godini Capital Breeder s prinosom većim od 40 posto

- 01.12.2025 Neto imovina obveznih mirovinskih fondova u listopadu porasla za 308 milijuna eura

- 11.12.2025 ZSE DANAS: Crobexi posustali, promet umanjen

- 11.12.2025 ZSE INTRADAY: Uz povećani promet, Crobexi porasli drugi dan zaredom

- 11.12.2025 EU tržišta OTVARANJE: Ulagači oprezni, tehnološki sektor pao

- 11.12.2025 ZSE OTVARANJE: Očekuje se oprezno trgovanje, u fokusu svjetske burze

- 11.12.2025 AZIJSKA TRŽIŠTA: Burze pale, u fokusu Oracle

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 09.12.2025 Thyssenkrup zaključio poslovnu godinu u plusu

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 05.12.2025 Amazon zaključio talijansku istragu o mogućoj poreznoj prijevari

- 11.12.2025 IEA podigla procjenu rasta potražnje za naftom u 2026.

- 11.12.2025 Jadranska vrata ulažu 35 milijuna eura, na terminalu dvije nove obalne dizalice

- 11.12.2025 Grupa Končar planira u 2026. prihode iznad 1,4 milijarde eura

- 11.12.2025 Veća proračunska potrošnja nosi ograničen poticaj njemačkom gospodarstvu u 2026.

- 11.12.2025 Vijetnam podupire domaću industriju izmjenom zakona o rijetkim mineralima

JEDNOSTAVNO I MUDRO Objavljeno: 21.11.2023

Portfelj 60/40: Balans između rasta i sigurnosti

| Podijeli sadržaj: | ||||

Dinamičan svijet investiranja pruža puno prilika. Zbog toga, pronalaženje optimalne strategije ključna je stvar investiranja. Potrebno je pronaći ravnotežu rasta i stabilnosti, pogotovo ukoliko ste investitor umjerenog rizika.

Pojava 60/40 portfelja 50-ih godina prošlog stoljeća revolucionirala je razmišljanje investitora. Od tada privlači pažnju investitora kao jednostavan i učinkovit pristup diverzifikacije rizika. Ovaj pristup nudi investitorima mogućnost kombiniranja prednosti dioničkih i obvezničkih strategija.

Što je 60/40 portfelj?

Osnovni 60/40 portfelj predstavlja podijeljenu alokaciju između dionica i obveznica. U ovom portfelju, 60% sredstava ulaže se u dionice, dok 40% čini investiciju u obveznice. Ova strategija pruža kombinaciju stabilnosti koju pružaju obveznice i potencijala za rast putem dionica. Temeljila se na radu Harryja Markowitza dobitnika Nobelove nagrade za ekonomiju.

Izvorno je koncept bio alocirati 60% imovine u američke dionice i 40% u američke obveznice. No, kako je vrijeme prolazilo, 60/40 strategija je evoluirala. Omjeri između dionica i obveznica mijenjali su se sukladno poslovnim ciklusima. Također, ne ulaže se samo u američke dioničke i obvezničke indekse već u obveznice i dionice cijelog svijeta. Danas, izraz "60/40 portfelj" je zajednički naziv za mješovite fondove, odražavajući kontinuirani razvoj ove dinamične strategije. Mješoviti portfelji današnjice pružaju veću dinamiku kroz mogućnost značajnih promjena u omjerima ulaganja. Primjerice, ukoliko fond manager smatra da dolazi razdoblje usporavanja alocirati će veći dio portfelja u obveznice te smanjiti dionički dio portfelja.

Diverzifikacija

Jedna od ključnih prednosti mješovitih fondova je pružanje jednostavne diverzifikacije putem jedinstvenog financijskog proizvoda. To omogućuje investitorima učinkovito upravljanje rizikom.

Diverzifikacija predstavlja raspoređivanje imovine u različite financijske instrumente s ciljem smanjenja rizika investicije. U 60/40 portfelju obveznice služe kao potencijalna zaštita za dionice. U povijesti možemo primijetiti da u trenutcima ekonomskog usporavanja i recesije dionice imaju loš performans odnosno imaju značajniju korekciju cijene. Međutim, u tim istim periodima obveznice nude stabilnu kamatu te potencijalnu zaradu u cijeni odnosno smanjenju prinosa na obveznice.

S druge strane, u trenutcima ekonomskog rasta kompanije imaju značajan rast zarada što dovodi do rasta cijena dionica. Obveznice u tim periodima i dalje nude stabilnu kamatu koja ublažava pad ukoliko dođe do pada cijena obveznica odnosno rasta prinosa.

Drugim riječima, možemo reći da u 60/40 portfelju obveznice su osigurač ukoliko dođe do neočekivanog pada dionica odnosno ekonomskog usporavanja. Što ćemo prikazati u nastavku

Povijest 60/40 portfelja

Kretanje 60/40 portfelja prikazati ćemo od 2000. godine do danas. Koristiti ćemo kretanje svjetskog dioničkog indexa „MSCI World" i svjetskog obvezničkog indeksa „World Global Bond Index". Također, treba napomenuti da su oba indeksa u eurima jer želimo prikazati kretanje 60/40 portfelja kroz prizmu eurskog investitora.

U zadnjih 23 godine bile su dvije svjetske recesije i dva značajnija svjetska usporavanja (period povjesno niskog rasta svjetskog BDP-a). Takvi periodi su doveli do smanjenja vrijednosti dionica te ćemo vidjeti kakav je to utjecaj imalo na 60/40 portfelj.

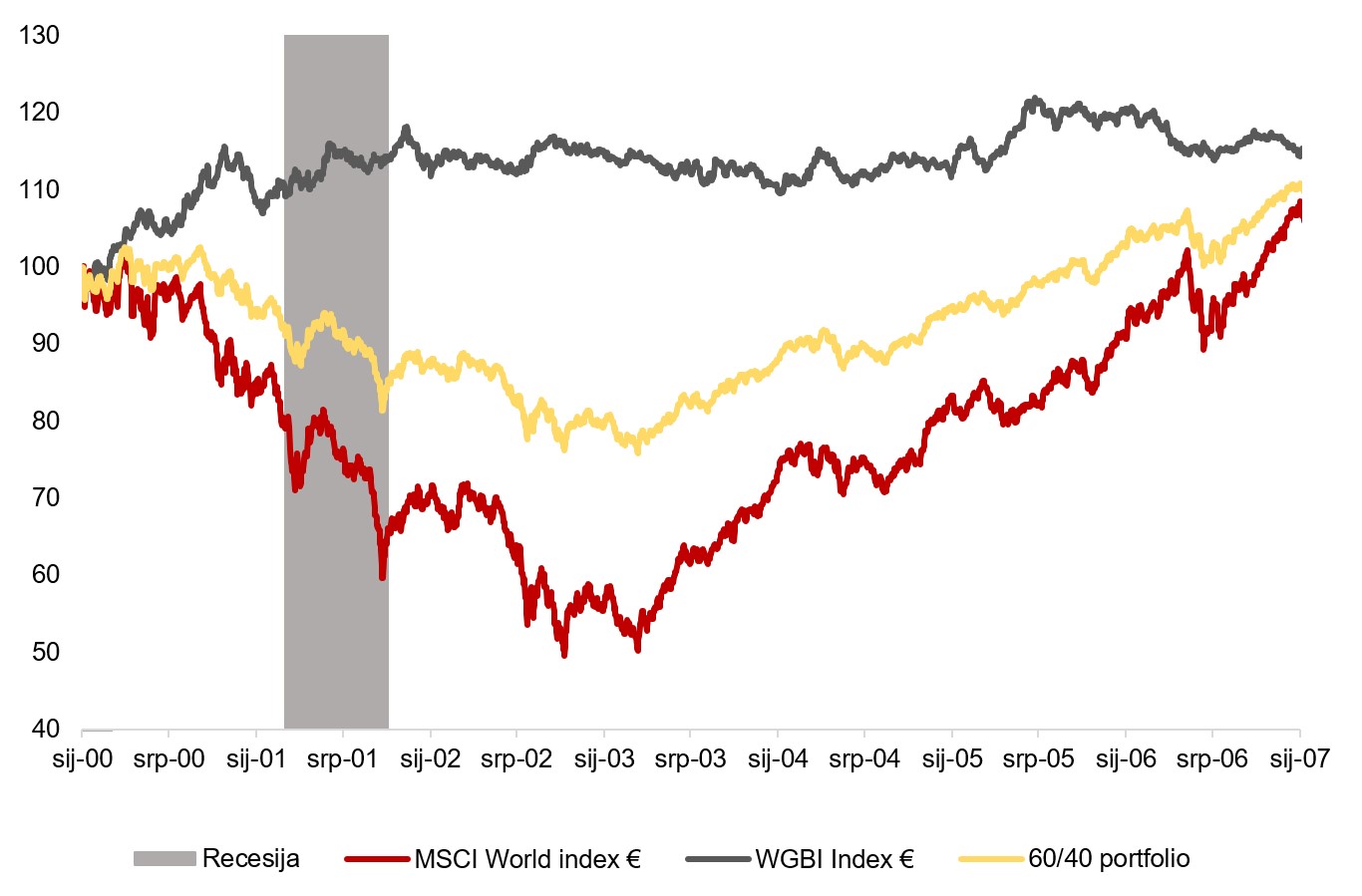

. COM "Dot-com" balon

Prvo svjetsko usporavanje u novom tisućljeću je došlo 2001. godine zbog tzv. "dot-com" recesije u SAD-u. Krajem 90-ih godina svjetske ekonomije su se počele prilagođavati na internet ponajviše u SAD-u. Zbog toga je nastalo jako puno novih tehnoloških kompanija koju su poslovale preko interneta. Investitori su masovno ulagali u te "dot-com" kompanije krajem 90-ih iako nisu bile profitabilne. Vjerovali su da će u budućnosti naglo narasti te da će zbog ekonomije obujma postati profitabilne. Međutim. To se nije dogodilo te je došlo do sloma američkog dioničkog tržište krajem 2000 i početkom 2001. godine. To je uzrokovalo pad potrošnje i gospodarske aktivnosti na svjetskoj razini, a samim time i globalno usporavanje.

Naravno, dalo bi se zaključiti da na prve naznake usporavanja dionice su imale značajni pad što se i dogodilo. Međutim, ovo je jedan od primjera gdje su obveznice imale bolji performans od dionica. U početku smo imali zaradu od pada prinosa (rasta cijena), a kasnije smo ubirali stalan doprinos kamata. To možemo vidjeti na sljedećem grafu koji prikazuje kretanje cijena MSCI World indexa i WGBI Indexa te kretanje 60/40 portfelja (60% u MSCI World Indexu i 40% u WGBI Indexu) u periodu od 2000. do 2005. godine.

Foto: Erste AM - exInterCapital

Ono što još možemo vidjeti na ovom grafu je koliko brzo dionice počnu rasti kada dođe opravka ekonomije te ponovnog ciklusa rasta. Predviđanje takvih ekonomskih ciklusa je izazovno, čak i za najiskusnije makroekonomske stručnjake. Stoga, 60/40 portfelj pruža uravnoteženi pristup između ostvarivanja rasta i očuvanja financijske imovine.

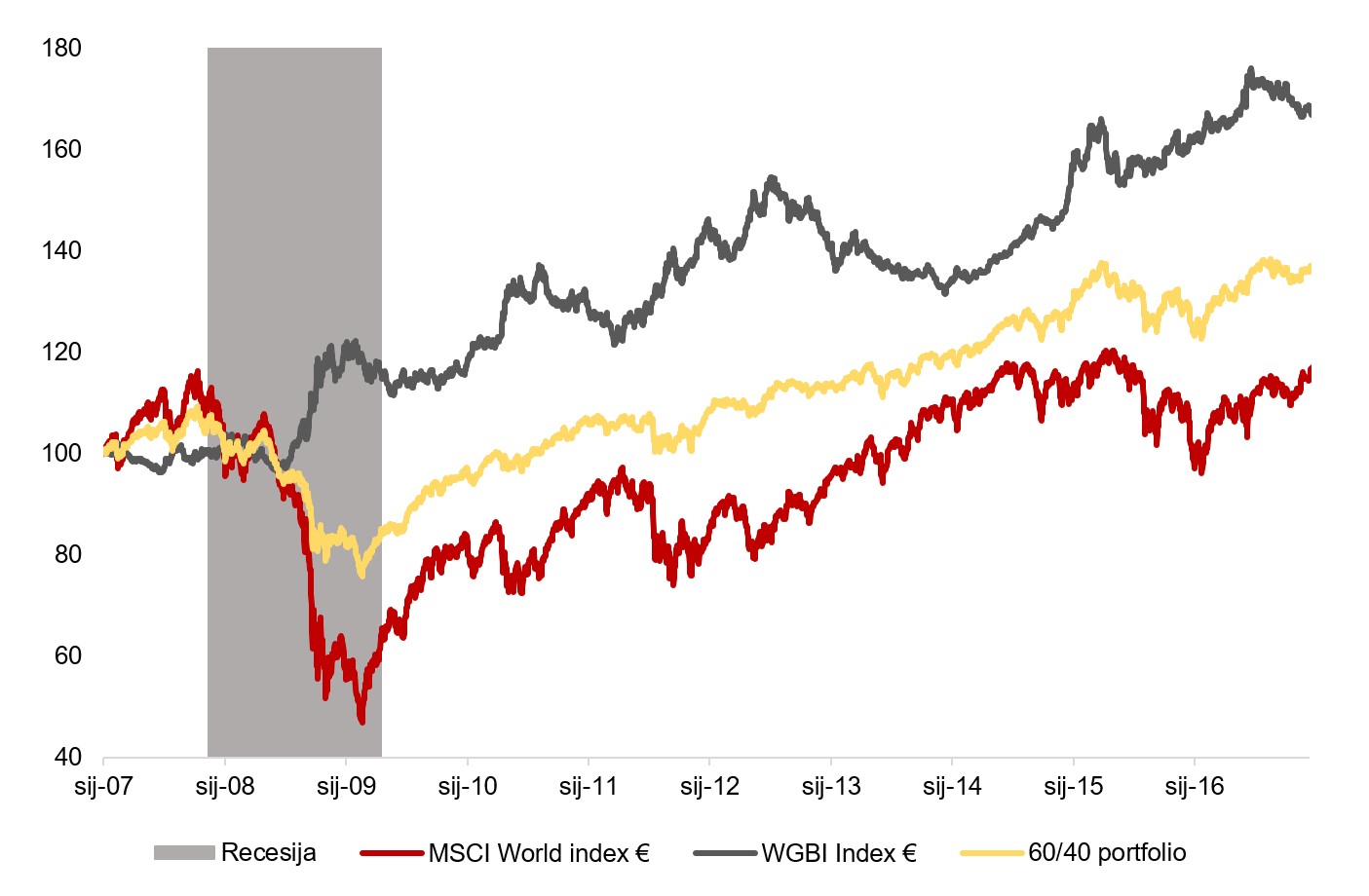

Globalna financijska kriza

Financijska kriza 2008. godine, poznata kao Velika recesija odnosno "Great Recession", nastala je zbog kolapsa tržišta nekretnina u SAD-u. Nagli pad vrijednosti nekretnina, potaknut visokorizičnim hipotekarnim kreditima, izazvao je lančanu reakciju koja je rezultirala bankrotom financijskih institucija. Konačno je to rezultiralo povlačenjem kapitala što je dovelo do globalno značajne recesije te gubitak milijuna radnih mjesta diljem svijeta. Neke zemlje su se od ove recesije oporavljale godinama. Recesije nastale u financijskom sektoru su najgore za financijske instrumente poput dionica koje su doživjele značajan pad u 2008. godini. Međutim, 60/40 portfelj je imao značajno manji gubitak zbog 40% izloženosti obveznicama što nam sljedeći graf prikazuje.

Foto: Erste AM - exInterCapital

MSCI World Indeks je pao više od 50% sa svojih najviših razina te možemo vidjeti da se nije oporavio odnosno nije postigao novu najvišu razinu do 2015. godine. S druge strane, 60/40 portfelj je postigao novu najvišu razinu već 2012. godine.

Svakako, netko može argumentirati da smo samo bili samo u obveznicama u posljednja dva slučaja bi još bolje prošli te ne bi uopće gubili novac za vrijeme krize. Međutim, ponovno ću ponoviti da predviđanje kada će se dogoditi recesija je vrlo težak skoro i nemoguć posao te zbog toga postoje različiti pristupi alociranju imovine poput 60/40 portfelja.

Ukoliko pogriješite kada će početi recesija i ulažete samo u obveznice potencijalno ćete propustiti veliki rast dionica. Poslije oporavka od Velike recesije imali smo dugi period bez recesije te značajan rast dionica u tom periodu do Covida 19.

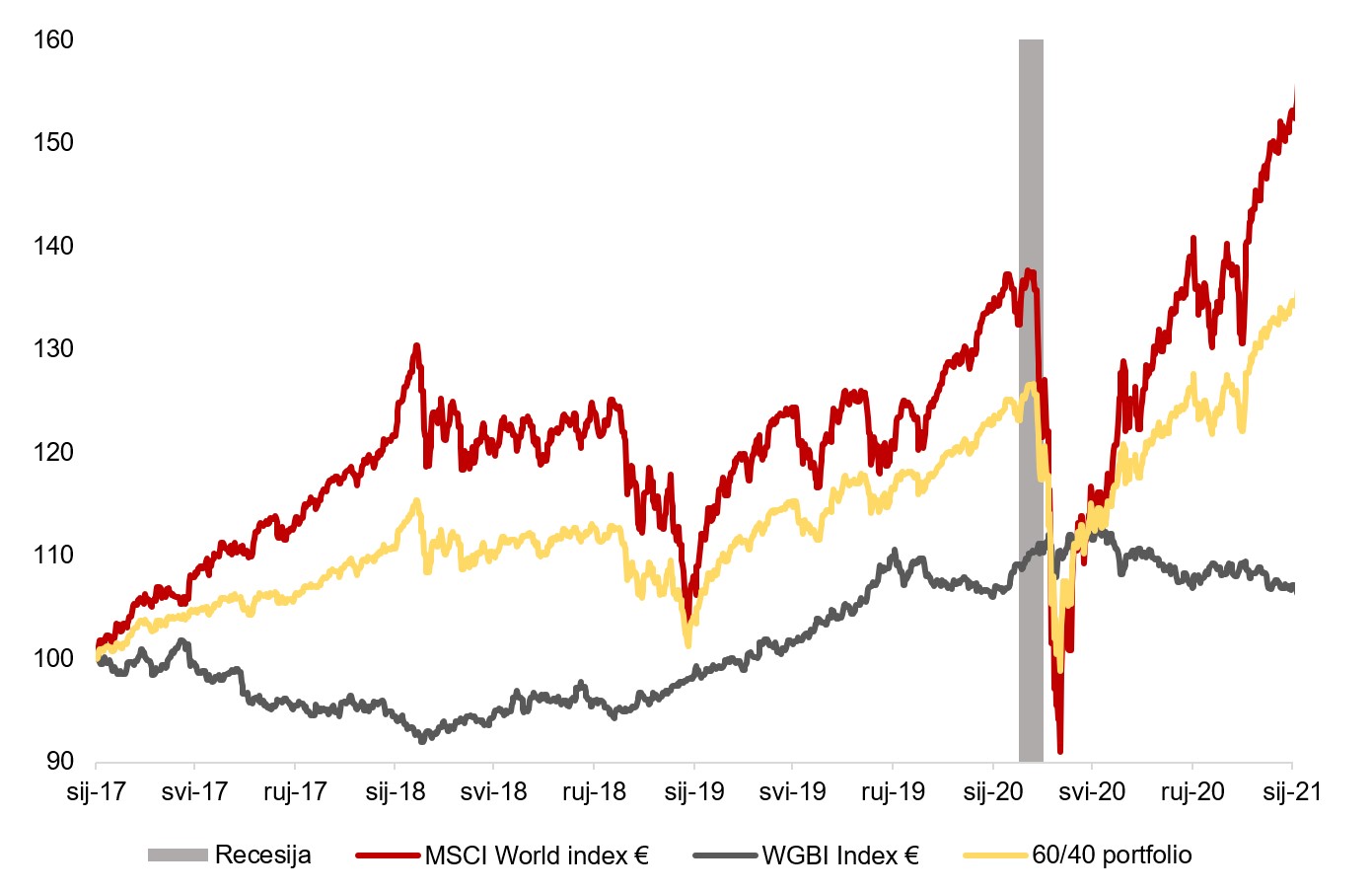

Covid 19

Covid-19 je uzrokovao zadnju globalnu recesiju. Covid-19 je izazvao ozbiljne probleme za javno zdravlje, gospodarstvo i društva diljem planete. Države su implementirale različite mjere kako bi ograničile širenje virusa, uključujući "lockdownove", fizičko distanciranje, nošenje maski i ograničenja putovanja. Ove mjere, imale su ozbiljne ekonomske i društvene posljedice. Sukladno tome, dionice su ponovno proživjele značajan pad kada su objavljena zatvaranja ekonomija dok su obveznice održavale vrijednost 60/40 portfelja što možemo vidjeti na sljedećem grafu.

Foto: Erste AM - exInterCapital

Svjetska dionička tržišta su doživjela pad sličan onome iz 2008. godine, no ovaj put se pad puno brže okrenuo zbog brze reakcije država koje su ubrizgale značajnu likvidnost na financijska tržišta. Sukladno tome, financijski instrumenti su se značajno oporavili pogotovo dionice.

Snažan i brz oporavak izdvojio se kao ključni faktor u dinamici 60/40 portfelja. U isto vrijeme, obveznice su zabilježile stagnaciju, pa čak i blagi pad. Ovaj scenarij ponovno ukazuje na promjenjivu prirodu tržišta te potvrđuje važnost prilagodljivosti u upravljanju portfeljem.

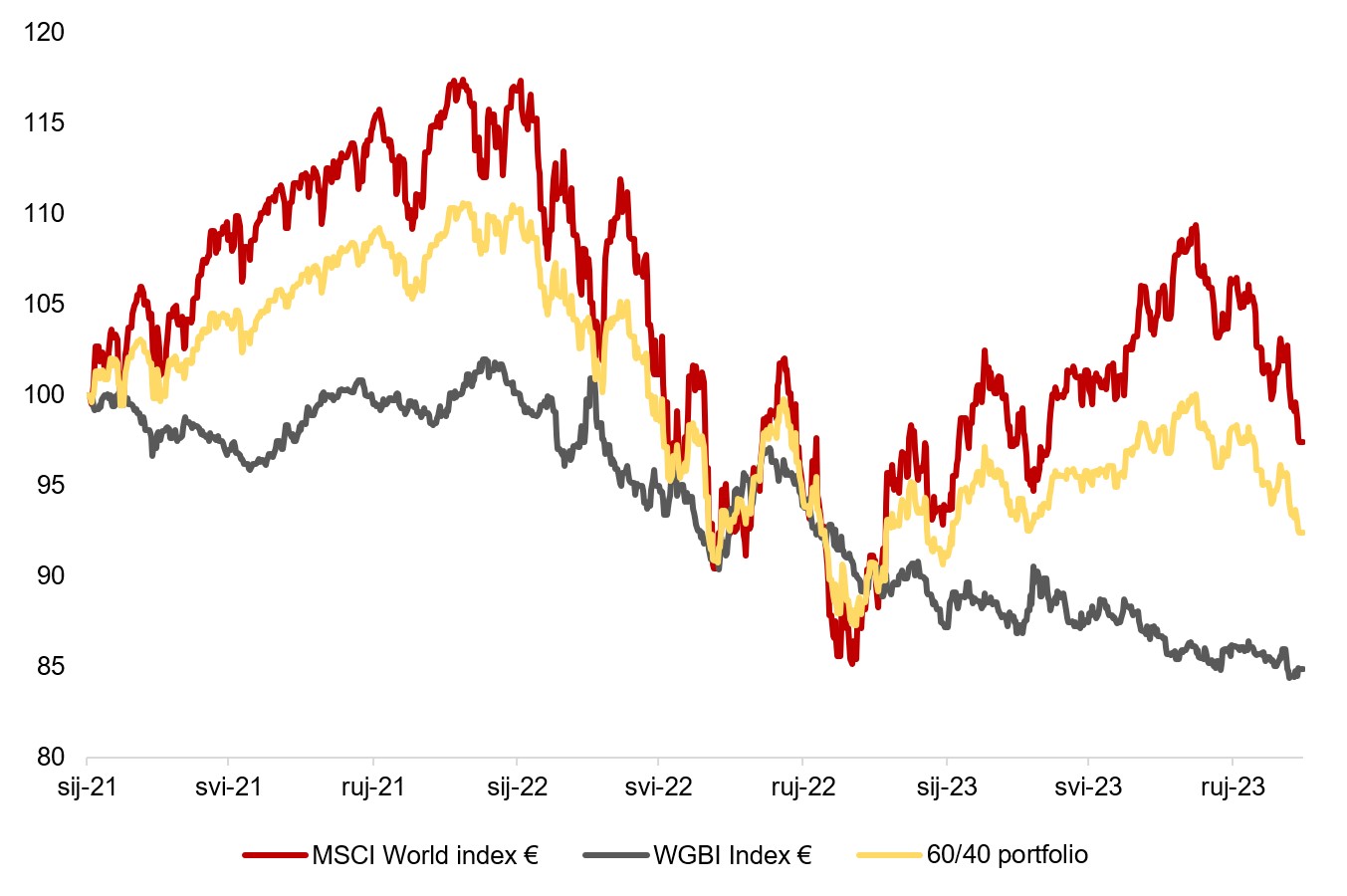

Gdje smo danas?

Od 2021. godine do danas, doživjeli smo izuzetno dinamično razdoblje za 60/40 portfelj. Ubrizgavanjem likvidnosti u financijski sustav i postupnim otvaranjem ekonomija, došlo je do rasta inflacije kakvu nismo vidjeli u posljednjih 50 godina. Paralelno s inflacijom, svjedočimo jednom od najjačih tržišta rada u povijesti, s rekordno niskim stopama nezaposlenosti na zapadnom svijetu. Upravo zbog toga, američka i europska centralna banka odgovorile su povećanjem kamatnih stopa, i to najbrže u povijesti. Međutim, ovo povećanje nije bilo povoljno ni za obveznice ni za dionice, što je dovelo do najgore godine za mješovite fondove u povijesti. Na sljedećem grafu možemo vidjeti to dinamično razdoblje u posljednje dvije godine i pad u 2022. godini.

Foto: Erste AM - exInterCapital

Važno je uzeti u obzir da razdoblje od dvije godine nije reprezentativno za 60/40 portfelje jer se za takve fondove preporučuje minimalno trajanje ulaganja od 4 godine. Analizom bilo kojeg spomenutog razdoblja od dvije godine, mogli bismo doći do sličnih rezultata. Drugim riječima, dvogodišnje razdoblje predstavlja premalo vremena da bismo sa sigurnošću tvrdili da li 60/40 portfelj funkcionira, posebno uz događaje poput onih koji su se odvijali posljednje dvije godine.

Zaključak

60/40 portfelj je pokazao svoju dugovječnost i prilagodljivost tijekom raznih gospodarskih izazova. Kroz "dot-com" balon, globalnu financijsku krizu, pa sve do nedavne Covid-19 krize, ovaj portfelj je uspio očuvati vrijednost investicija. Diverzifikacija obveznica i dionica pruža stabilnost tijekom padova na dioničkim tržištima, dok istovremeno omogućuje sudjelovanje u rastu nakon oporavka. Treba napomenuti da su kratkoročne fluktuacije 60/40 portfelja nepouzdane za donošenje dugoročnih zaključaka o učinkovitosti ovog portfelja. Stoga, analiziranje šireg vremenskog razdoblja ključno je za pravilno vrednovanje performansi 60/40 portfelja. Smatramo da za klijente umjerenog rizika, 60/40 portfelj ima atraktivnost u trenutcima pada inflacije i obveznica koje nose značajnu kamatu. Pogotovo dok globalna ekonomija pokazuje otpornost unatoč usporavanju što pomaže dioničkim tržištima.

U paleti Erste AM fondova, pružamo priliku ulaganja u Balansirane fondove. Ako preferirate veći stupanj rizika, Erste Balanced - klasa B fond nudi veću moguću izloženost dionicama od obveznica.

diverzifikacija ~ portfelj ~ mješoviti fondovi ~ fondovi ~ investicijski fondovi ~ obveznice ~ dionice

| Podijeli sadržaj: | ||||

- 07.12.2025 TJEDNI PREGLED: Svjetske burze porasle, čeka se smanjenje ka...

- 07.12.2025 ZSE TJEDNO: Crobexi porasli drugi tjedan zaredom, uz povećan...

- 07.12.2025 TJEDNI PREGLED: Dolar pao prema košarici valuta drugi tjedan...

- 08.12.2025 ZSE DANAS: Crobexi crveni na početku tjedna, promet uvećan

- 09.12.2025 Končar D&ST potpisao ugovor vrijedan više od 15 milijuna...

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 02.01.2025 Indeksni fond ili samostalno ulaganje u dionice

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 01.12.2025 TJEDNI PREGLED: Svi fondovi porasli, u 2025. godini Capital Breeder s prinosom većim od 40 posto

- 01.12.2025 Neto imovina obveznih mirovinskih fondova u listopadu porasla za 308 milijuna eura

- 11.12.2025 ZSE DANAS: Crobexi posustali, promet umanjen

- 11.12.2025 ZSE INTRADAY: Uz povećani promet, Crobexi porasli drugi dan zaredom

- 11.12.2025 EU tržišta OTVARANJE: Ulagači oprezni, tehnološki sektor pao

- 11.12.2025 ZSE OTVARANJE: Očekuje se oprezno trgovanje, u fokusu svjetske burze

- 11.12.2025 AZIJSKA TRŽIŠTA: Burze pale, u fokusu Oracle

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 09.12.2025 Thyssenkrup zaključio poslovnu godinu u plusu

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 05.12.2025 Amazon zaključio talijansku istragu o mogućoj poreznoj prijevari

- 11.12.2025 IEA podigla procjenu rasta potražnje za naftom u 2026.

- 11.12.2025 Jadranska vrata ulažu 35 milijuna eura, na terminalu dvije nove obalne dizalice

- 11.12.2025 Grupa Končar planira u 2026. prihode iznad 1,4 milijarde eura

- 11.12.2025 Veća proračunska potrošnja nosi ograničen poticaj njemačkom gospodarstvu u 2026.

- 11.12.2025 Vijetnam podupire domaću industriju izmjenom zakona o rijetkim mineralima