- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

ADDIKO INVEST Objavljeno: 08.09.2016

Komentar tržišta - Addiko Invest - kolovoz 2016.

| Podijeli sadržaj: | ||||

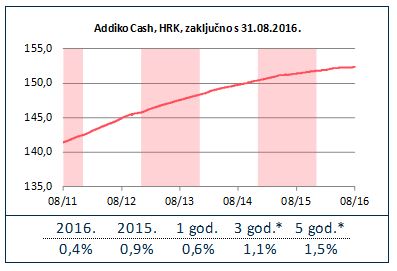

Addiko Cash i HRK tržište novca

Kolovoz je nakon ljetne letargije donio blago, ali zaista blago buđenje tržišta. Tako smo nakon dugo vremena vidjeli blagi rast kratkih ZIBORa tako da je onaj O/N porastao sa 0,2% na 0,34% dok je 1mj. sa 0,4% rastao na 0,5%. Kako je dospijeće bilo sve duže i rast kamatnih stopa je bio manji tako da jednogodišnji ZIBOR gotovo i nije zabilježio značajniju promjenu. Ministarstvo financija RH održalo je dvije aukcije HRK trezoraca uz ukupnu potražnju od 2,5 mlrd HRK te ukupno izdanje od 1,56 mlrd HRK. Dakle, MFIN RH odbilo je gotovo 1 mlrd ponuđenih HRK. Naravno, nije potrebno reći kako je ostvareni prinos bio ponovno najniži u povijesti te je iznosio 0,87%. Ovakvi rezultati posljedica su ekspanzivne monetarne politike HNB-a koji slijedi ECB, a čiji se učinci povoljno preslikavaju na domaću ekonomiju i to ponajviše rast izvoza roba i usluga (turizam). Sukladno svemu navedenome, i dalje očekujemo pad prinosa na TZ MFIN i ZIBORa.

Investicijska politika Addiko Cash fonda će se i nadalje bazirati na ulaganjima u trezorske zapise RH i depozite kod poslovnih banaka u skladu sa strogim kriterijima fokusiranim na kvalitetu poslovanja izdavatelja.

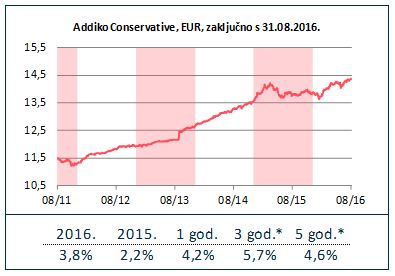

Addiko Conservative i tržišta obveznica

Kolovoz je donio blagu divergenciju domaćeg i stranog obvezničkog tržišta. Tako su globalna EUR tržišta zabilježila pad od -0,1% (+5,7% u godini), dok je domaće tržište zabilježilo rast od 0,8% (+6,0% u godini). Addiko Conservative je mjesec završio rastom od 0,4% (+3,8% u godini).

Iza rasta su opet monetarni stimulansi koji iz mjeseca u mjesec postižu povijesne rekorde na globalnoj razini, a počeli su se prelijevati i na domaće tržište i to na dva načina. Prvi se tiče rasta izvoza roba i usluga te u konačnici i BDP-a dok je onaj drugi jednostavna potraga investitora za prinosom. Usporedbe radi, prosječni prinos na 10 godišnje korporativne obveznice koje zadovoljavaju ECB-ove kriterije iznosi 0,85%. Taj prinos je pred samo tri mjeseca iznosio 1,5%. Također, na dospijeća do 2 godine prinos istih je manji ili jednak nuli. Dakle, sada ne samo države (npr. Njemačka 10. god. obveznica ima neg. prinos) nego i kompanije bivaju plaćene da se zaduže. Potpuno bizarno! Nasuprot tome, prinos na 10 godišnju RH obveznicu je na razinama nešto ispod 3,5%. Svakako, u situaciji rasta domaće ekonomije relativno atraktivno pa čak i ako nemamo Vladu i imamo špekulativni rejting.

Investicijska politika Addiko Conservative fonda ostaje usmjerena na kvalitetna strana izdanja, posebice korporativna te EUR denominirane obveznice Vlade RH te eventualno kvalitetna domaća korporativna izdanja.

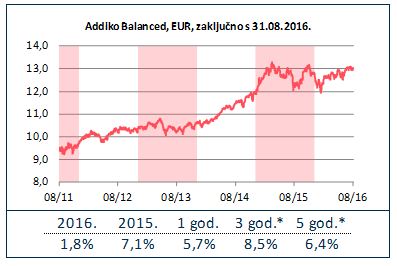

Addiko Balanced

Slijedom opisanih kretanja te ostvarenih povrata dioničkih i obvezničkih tržišta (v. Addiko conservative i Addiko Growth) udjeli Addiko Balanced fonda nisu u kolovozu ostvarili promjenu vrijednosti (+1,8% u godini, u EUR).

Pritom je blagi pad ostvarila dionička komponenta, dok su skromni rast ostvarile obveznice.

Detaljniji pregled događanja i očekivanja za idući period na dioničkom i obvezničkom tržištu opisan je kod Addiko Growth i Addiko Conservative fondova.

Investicijska politika Addiko Balanced fonda i dalje je neutralna (oko 55% strukture imovine fonda čine dionice), reflektirajući tako nastavak globalnog gospodarskog rasta ali i opreznost. Što se tiče pod-alokacija, unutar dioničkog portfelja dominiraju dionice razvijenih tržišta, što je, u manjoj mjeri, slučaj i u obvezničkom portfelju.

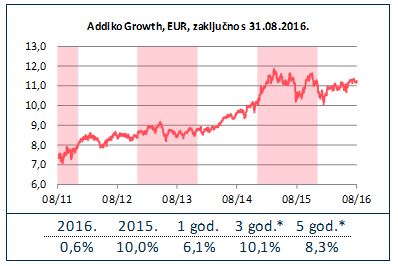

Addiko Growth i tržišta dionica

Kolovoz je opravdao image ljetnog letargičnog mjeseca i na dioničkim tržištima. Tako je globalno dioničko tržište raslo za 0,7% (3,3% u godini), a domaće tržište za 2,8% (12,4% u godini), no uz bitno manje promete. Addiko Growth je ostvario blago odstupanje padom vrijednosti udjela za -0,2% (+0,6% u godini).

Izostanak važnijih vijesti kao i ključnih decision-makera tokom mjeseca tradicionalno namijenjenog odmoru je uzrok niske aktivnosti tokom kolovoza. Usprkos tome, glavnina diskusija se opet vrtila oko mogućih poteza vodećih centralnih banaka svijeta. Potezi istih u smislu monetarne ekspanzije tj. potpore gospodarstvu, su poprimili dosad neviđene razmjere te su sve glasnija upozorenja oko mogućih neželjenih posljedica, u prvom redu visoke inflacije. No, za sad bar, sve funkcionira po planu. Za ozbiljniji i održiviji rast pak dioničkih tržišta, ključni će biti rezultati poslovanja pojedinih poduzeća. Drugim riječima, bez rasta dobiti teško da ćemo vidjeti ozbiljniji i održiviji rast cijena dionica. Na tom pak frontu, za sad još uvijek nema osjetnijih pomaka.

Domaće se tržište i ovaj mjesec dokazalo kao lider po prinosima. Pomalo kontraintuitivno s obzirom na političku nestabilnost, no činjenica je da gospodarski pokazatelji nisu već godinama bili ovako dobri. To je nedavno potvrđeno i rastom domaćeg BDP-a na polugodištu od solidnih 2,8% yoy, a posebno hrabri i činjenica da se javni dug polagano smanjuje. Tome svakako pomaže i prelijevanje monetarne podrške iz Euro-zone, kako direktno na gospodarstvo, tako i na tržište kapitala. No, kao i uvijek kod nas, održivost ovog trenda je ono što je najupitnije.

Što se naših poteza tiče, povišena rezerva gotovog novca ostaje i dalje. Na taj način kroz ove volatilnosti prolazimo s ekstra osiguračem te ′municijom′ za povoljnije kupnje kada se prašina slegne. Što se tiče naše strategije investiranja, fokus na kvaliteti ostaje i nadalje.

Izvor: Addiko Invest

Kolovoz je nakon ljetne letargije donio blago, ali zaista blago buđenje tržišta. Tako smo nakon dugo vremena vidjeli blagi rast kratkih ZIBORa tako da je onaj O/N porastao sa 0,2% na 0,34% dok je 1mj. sa 0,4% rastao na 0,5%. Kako je dospijeće bilo sve duže i rast kamatnih stopa je bio manji tako da jednogodišnji ZIBOR gotovo i nije zabilježio značajniju promjenu. Ministarstvo financija RH održalo je dvije aukcije HRK trezoraca uz ukupnu potražnju od 2,5 mlrd HRK te ukupno izdanje od 1,56 mlrd HRK. Dakle, MFIN RH odbilo je gotovo 1 mlrd ponuđenih HRK. Naravno, nije potrebno reći kako je ostvareni prinos bio ponovno najniži u povijesti te je iznosio 0,87%. Ovakvi rezultati posljedica su ekspanzivne monetarne politike HNB-a koji slijedi ECB, a čiji se učinci povoljno preslikavaju na domaću ekonomiju i to ponajviše rast izvoza roba i usluga (turizam). Sukladno svemu navedenome, i dalje očekujemo pad prinosa na TZ MFIN i ZIBORa.

Investicijska politika Addiko Cash fonda će se i nadalje bazirati na ulaganjima u trezorske zapise RH i depozite kod poslovnih banaka u skladu sa strogim kriterijima fokusiranim na kvalitetu poslovanja izdavatelja.

Addiko Conservative i tržišta obveznica

Kolovoz je donio blagu divergenciju domaćeg i stranog obvezničkog tržišta. Tako su globalna EUR tržišta zabilježila pad od -0,1% (+5,7% u godini), dok je domaće tržište zabilježilo rast od 0,8% (+6,0% u godini). Addiko Conservative je mjesec završio rastom od 0,4% (+3,8% u godini).

Iza rasta su opet monetarni stimulansi koji iz mjeseca u mjesec postižu povijesne rekorde na globalnoj razini, a počeli su se prelijevati i na domaće tržište i to na dva načina. Prvi se tiče rasta izvoza roba i usluga te u konačnici i BDP-a dok je onaj drugi jednostavna potraga investitora za prinosom. Usporedbe radi, prosječni prinos na 10 godišnje korporativne obveznice koje zadovoljavaju ECB-ove kriterije iznosi 0,85%. Taj prinos je pred samo tri mjeseca iznosio 1,5%. Također, na dospijeća do 2 godine prinos istih je manji ili jednak nuli. Dakle, sada ne samo države (npr. Njemačka 10. god. obveznica ima neg. prinos) nego i kompanije bivaju plaćene da se zaduže. Potpuno bizarno! Nasuprot tome, prinos na 10 godišnju RH obveznicu je na razinama nešto ispod 3,5%. Svakako, u situaciji rasta domaće ekonomije relativno atraktivno pa čak i ako nemamo Vladu i imamo špekulativni rejting.

Investicijska politika Addiko Conservative fonda ostaje usmjerena na kvalitetna strana izdanja, posebice korporativna te EUR denominirane obveznice Vlade RH te eventualno kvalitetna domaća korporativna izdanja.

Addiko Balanced

Slijedom opisanih kretanja te ostvarenih povrata dioničkih i obvezničkih tržišta (v. Addiko conservative i Addiko Growth) udjeli Addiko Balanced fonda nisu u kolovozu ostvarili promjenu vrijednosti (+1,8% u godini, u EUR).

Pritom je blagi pad ostvarila dionička komponenta, dok su skromni rast ostvarile obveznice.

Detaljniji pregled događanja i očekivanja za idući period na dioničkom i obvezničkom tržištu opisan je kod Addiko Growth i Addiko Conservative fondova.

Investicijska politika Addiko Balanced fonda i dalje je neutralna (oko 55% strukture imovine fonda čine dionice), reflektirajući tako nastavak globalnog gospodarskog rasta ali i opreznost. Što se tiče pod-alokacija, unutar dioničkog portfelja dominiraju dionice razvijenih tržišta, što je, u manjoj mjeri, slučaj i u obvezničkom portfelju.

Addiko Growth i tržišta dionica

Kolovoz je opravdao image ljetnog letargičnog mjeseca i na dioničkim tržištima. Tako je globalno dioničko tržište raslo za 0,7% (3,3% u godini), a domaće tržište za 2,8% (12,4% u godini), no uz bitno manje promete. Addiko Growth je ostvario blago odstupanje padom vrijednosti udjela za -0,2% (+0,6% u godini).

Izostanak važnijih vijesti kao i ključnih decision-makera tokom mjeseca tradicionalno namijenjenog odmoru je uzrok niske aktivnosti tokom kolovoza. Usprkos tome, glavnina diskusija se opet vrtila oko mogućih poteza vodećih centralnih banaka svijeta. Potezi istih u smislu monetarne ekspanzije tj. potpore gospodarstvu, su poprimili dosad neviđene razmjere te su sve glasnija upozorenja oko mogućih neželjenih posljedica, u prvom redu visoke inflacije. No, za sad bar, sve funkcionira po planu. Za ozbiljniji i održiviji rast pak dioničkih tržišta, ključni će biti rezultati poslovanja pojedinih poduzeća. Drugim riječima, bez rasta dobiti teško da ćemo vidjeti ozbiljniji i održiviji rast cijena dionica. Na tom pak frontu, za sad još uvijek nema osjetnijih pomaka.

Domaće se tržište i ovaj mjesec dokazalo kao lider po prinosima. Pomalo kontraintuitivno s obzirom na političku nestabilnost, no činjenica je da gospodarski pokazatelji nisu već godinama bili ovako dobri. To je nedavno potvrđeno i rastom domaćeg BDP-a na polugodištu od solidnih 2,8% yoy, a posebno hrabri i činjenica da se javni dug polagano smanjuje. Tome svakako pomaže i prelijevanje monetarne podrške iz Euro-zone, kako direktno na gospodarstvo, tako i na tržište kapitala. No, kao i uvijek kod nas, održivost ovog trenda je ono što je najupitnije.

Što se naših poteza tiče, povišena rezerva gotovog novca ostaje i dalje. Na taj način kroz ove volatilnosti prolazimo s ekstra osiguračem te ′municijom′ za povoljnije kupnje kada se prašina slegne. Što se tiče naše strategije investiranja, fokus na kvaliteti ostaje i nadalje.

Izvor: Addiko Invest

| Podijeli sadržaj: | ||||

- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike