Kamatni račun:

S obzirom na cilj (ukupni iznos imovine) koji želimo postići prilikom investiranja trebamo pravilno konstruirati plan investiranja. Pri tome je bitno razumjeti kako funkcionira kamatni račun. Kod kamatnog računa su bitne dvije stavke: početni iznos (glavnica) i vrijeme, odnosno trajanje investiranja.Kamatni račun najčešće povezujemo s kamatama u banci, a većina građana je upoznala njegovu snagu prilikom otplate kredita. Kod kredita kamate stvaraju dodatni teret prilikom otplate duga odnosno povećavaju konačni iznos koji je potrebno otplatiti. Što je razdoblje otplate duže, to je iznos kamata u odnosu na glavnicu veći. Kod kreditiranja kamatni račun djeluje u dobro kreditora (banke) i stvara teret onome tko otplaćuje kredit.

Snagu kamatnog računa možete iskoristiti u svoju korist prilikom investiranja odnosno ulaganja u fondove . U tom slučaju kamatni račun djeluje u vašu korist to jest u korist onoga tko investira, na način da uvećava glavnicu i time uvećava imovinu ulagatelja. Svaki investitor treba razumjeti koliku snagu ima vrijeme u kamatnom računu i koliko dugoročno ulaganje uz relativno niske kamate/prinos može uvećati imovinu. Stoga investiranje na kratko razdoblje pruža mogućnost stvaranja manjeg prinosa dok kod dužeg razdoblja investiranja kamatni račun duže djeluje u našu korist i može imati veći utjecaj na uvećanje imovine.

Kamata - prinos

Prilikom štednje u banci ili uzimanja kredita uvijek se govori o kamatama jer su one unaprijed poznate (ili bi barem trebale biti). Kod investiranja u fondove kamata nije definirana na godišnjoj razini niti je unaprijed određena, već ovisi o uspješnosti onih koji upravljaju s imovinom fonda, pa prema tome govorimo o prinosu koji je fond ostvario u određenom razdoblju. Prinos je direktni rezultat uspješnosti upravljanja fondom. Prinos uvijek ide ruku pod ruku s rizikom pa stoga kod investiranja vrijedi što manji rizik, to manji potencijalni prinos i obrnuto.Prinos fonda varira iz godine u godinu pa stoga valja obratiti pažnju na višegodišnji prinos iz kojeg se računa PGP (prosječni godišnji prinos), a koji se može odnositi na različita razdoblja. Na primjer, PGP za zadnjih 5 godina ili za zadnje 3 godine kao i PGP od osnutka fonda do danas. Kako su gospodarska kretanja prije 20, 15 ili 10 godina različita od današnjih i s globalizacijom sve više ovisna o sve većem broju čimbenika smisleno je uzimati u obzir podatke za zadnjih 5 godina kako bi rezultati bili što relevantniji u odnosu na sadašnje gospodarsko stanje.

U nastavku smo pripremili primjer štednje za mirovinu gdje je u obzir uzeta pretpostavka da je prinos koji fond stvara konstantan, što u realnosti nije moguće, pa možemo rezultate promatrati na način da je fond u prosjeku tijekom dužeg vremena stvarao određeni prosječni prinos (PGP).

U obzir trebamo uzeti da prinos fondova može varirati od godine do godine stoga su fondovi najbolje rješenje za investicije na duži period. Investiranjem na duže razdoblje umanjit ćemo utjecaj povremenih padova cijene udjela i time povećati sigurnost uloga odnosno ostvariti prosječni prinos. Kod investiranja na duže razdoblje još posebno do izražaja dolazi utjecaj metode prosječnog troška.

Štednja za mirovinu:

Kada je država počela provoditi mirovinsku reformu većina građana shvatila je da se ne može osloniti na mirovinu koja će proizići iz državnog mirovinskog sustava. Državni mirovinski sustav, tj. I mirovinski stup funkcionira na međugeneracijskoj solidarnosti (današnji umirovljenici primaju mirovinu od doprinosa u državnu mirovinsku blagajnu koje država oduzima od mjesečnih prihoda trenutačno zaposlenih građana). Takav sustav funkcionira kada je omjer zaposlenik/umirovljenik 7/1. Na smanjenje navedenog omjera utječe nekoliko faktora, npr. mladi ljudi sve se duže školuju te kasnije nalaze zaposlenje, produžila se životna dob, građani koji isele iz države također smanjuju broj onih koji financiraju mirovine svojih roditelja. Trenutačni omjer u Hrvatskoj je 1,3/1, a granica kada međugeneracijski sistem ne može više funkcionirati je 3/1.Iz navedenog možemo zaključiti da se za svoju mirovinu trebamo pobrinuti samostalno.

Sve više ulagača bira ulaganje u investicijski fond kao jedan od načina za stvaranje osobne mirovine. To je svakako dugoročna štednja te je u tom slučaju smisleno investirati u dionički fond. Na taj način svoju investiciju izlažemo većem riziku i potencijalno ostvarujemo veći prinos. Odabir kategorije fonda (dionički, mješoviti, obveznički) odnosno način investiranja (agresivno, dinamično ili konzervativno) je svakako odabir pojedinca. Uvijek možemo i kombinirati pa jedan dio sredstava investirati u npr. dionički, a drugi dio u mješoviti ili obveznički fond. Nekoliko godina (pet do deset) prije odlaska u mirovinu smisleno je imovinu prenijeti u konzervativniji fond – obveznički, čime stavljamo fokus na zadržavanje vrijednosti stvorene imovine.

Primjer 1:

Branka je za svoju mirovinu počela investirati mjesečnim uplatama od 70,00 EUR odnosno (840,00 EUR godišnje) s 18 godina. Nastavila je s uplatama kroz 10 godina i nakon toga je prestala uplaćivati, ali nije podigla svoju do tada ostvarenu imovinu.

Ukupno je investirala 8.400,00 EUR. Njezina imovina u 65. godini uz prinos od 8,00 posto iznosi 244.777 EUR, a uz prinos od 4,00 posto iznosi 46.557 EUR. Branka je kamatni račun iskoristila u svoju korist time što je njezina imovina iz uloženih 8.400,00 EUR višestruko uvećana kroz duže vrijeme. U ovom je primjeru (u usporedbi s donjim primjerom – Ivanovo ulaganje) najbitnije prepoznati važnost vremenske komponente kod investiranja. Što se investicija vremenski duže umnožava toliko je efekt ukamaćivanja snažniji.

Uz prinos od osam posto Branki se imovina uvećala 29 puta dok se u najkonzervativnijem scenariju s prinosom od 4,00 posto imovina uvećala 5,54 puta. Na Grafikonu možete primijetiti kolika je razlika u imovini ukoliko se prinos razlikuje samo za jedan postotni bod, npr. kod prinosa od 8,00 i 7,00 posto.

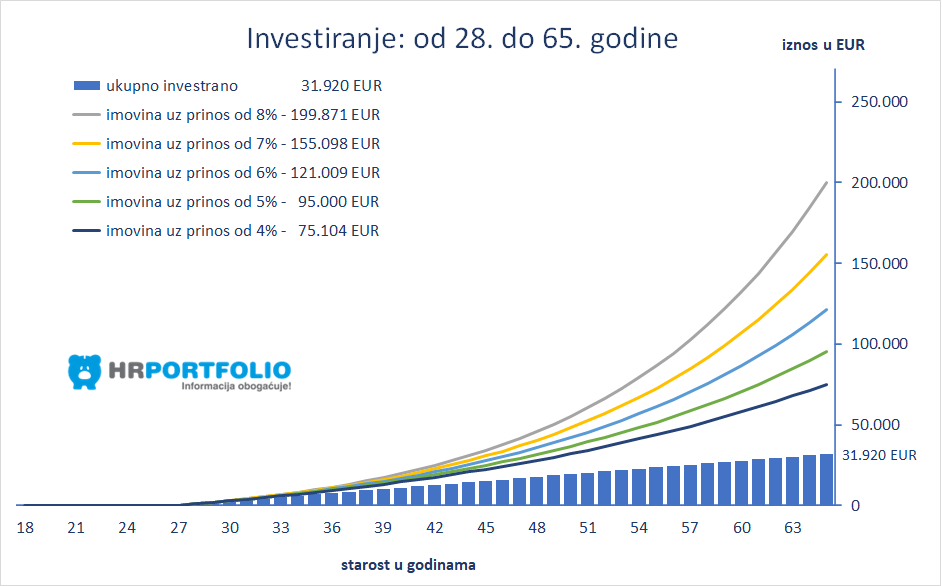

Primjer 2:

Ukupno je investirao 31.920 EUR. Njegova imovina u 65. godini uz prinos od 8,00 posto iznosi 199.871 EUR, a uz prinos od 4,00 posto iznosi 75.104 EUR. Ivan je kamatni račun također iskoristio u svoju korist. No, on je s štednjom počeo 10 godina kasnije i radi toga je bio primoran uplaćivati svoj cijeli radni vijek i time ukupno investirao iznos od 31.920 EUR ali time ipak nije uspio postići rezultat koji je imala Branka. Razlog tome je što se njegova investicija umnožavala 10 godina kraće od Brankine.

Uz prinos od osam posto njegova se imovina uvećala 6,26 puta (Brankina 29 puta) dok se u najkonzervativnijem scenariju s prinosom od 4,00 posto Ivanova imovina uvećala 2,35 puta (Brankina 5,54 puta). Možemo primijetiti da je Ivan investirao višestruko više od Branke, ali 10 godina kasnije, što je razlog manjeg prinosa.

Iz navedenih primjera je očito da je vremenska komponenta jako značajna kod stvaranja prinosa (složeni kamatni račun). Nikada nije prekasno za početak investiranja, posebno ako time osigurate sebi bolju i sigurniju mirovinu. Ulaganje u fondove putem trajnog naloga pojednostavljuje štednju za mirovinu.

Ako se želite usporediti sa Brankom i Ivanom ili samo informativno izračunati prinos neke investicije, to možete učiniti na linku informativni izračun prinosa.

Štednja za školovanje djece:

Školovanje te dobivanje formalne izobrazbe u modernom svijetu oduvijek je bitno te je logično što želimo djeci pružiti najbolju mogućnost školovanja. Investicija u znanje se odavno smatra najboljom investicijom. Obrazovanje nije jeftino čak ni kada ga ne moramo dodatno platiti, ali često je za školovanje djece potrebno izdvojiti pozamašne svote novca. Sve češća je praksa da roditelji uplaćuju u fond i tako skupljaju potrebna sredstva za školovanje. U slučaju da se novac neće potrošiti za školovanje, može se upotrijebiti za rješavanje stambenog pitanja djeteta ili kao početni kapital u životu.Pročitajte još:

Ulaganje u fondove putem trajnog naloga Štednja i mirovina u labirintu demografskih promjena

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q3 - 2025)

(koji na 30.09.2025. posluju min. 12 mjeseci)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +37,22% | 3 | |||||

| Global Kapital | +35,58% | 4 | |||||

| Erste SEE Equity - klasa B | A | +33,74% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 31.12.2025., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 31.12.2025., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - trajni nalog | AKCIJA do opoziva | |

Temeljem odluke o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve ex-Icam fondove, sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi ex-Icam fondovi Usporedba fondova Kupnja udjela u fondu |

||

| Erste Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u Erste Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZB Conservative - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u fondu ZB Conservative ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

ZB conservative Podaci o fondu Ključne informacije - KIID Prospekt i pravila ZB Invest Funds |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 19.12. 16:00 | 3809,82 | -31,45 |

-0,82 |

|

| CROBEX10* | 19.12. 16:00 | 2432,09 | -22,94 |

-0,93 |

|

| CROBEX10tr* | 19.12. 16:00 | 2797,49 | -26,39 |

-0,93 |

|

| ADRIAprime* | 19.12. 16:00 | 2983,72 | 22,32 |

0,75 |

|

| CROBISTR* | 19.12. 16:31 | 185,4389 | 0,01 |

0,01 |

|

| CROBIS* | 19.12. 16:31 | 98,8306 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| KOEI | 700,00 € |

0,29% |

1.666.282,00 € |

| HPB | 310,00 € |

-2,52% |

344.924,00 € |

| ADRS2 | 78,40 € |

-2,00% |

340.872,80 € |

| HT | 40,80 € |

-0,49% |

203.999,40 € |

| RIVP | 6,34 € |

-2,16% |

190.295,60 € |

| ERNT | 186,50 € |

-2,10% |

134.678,50 € |

| KODT | 3.760,00 € |

-0,27% |

132.090,00 € |

| ZABA | 24,00 € |

0,00% |

94.988,40 € |

| KODT2 | 3.540,00 € |

-0,56% |

56.940,00 € |

| KOTR2 | 1.090,00 € |

-1,80% |

55.880,00 € |

| Redovni dionički promet: | 3.372.352,05 € |

| Redovni obveznički promet: | 7.357,35 € |

| Sveukupni promet: | 3.379.709,40 € |