- 30.11.2025 TJEDNI PREGLED: Svjetske burze snažno porasle, očekuje se sm...

- 30.11.2025 TJEDNI PREGLED: Dolar pao prema košarici valuta, euro ojačao

- 01.12.2025 AZIJSKA TRŽIŠTA: Azijski ulagači oprezni na početku tjedna

- 02.12.2025 Gubici za izvoznike u SAD smanjit će se iduće godine

- 04.12.2025 AZIJSKA TRŽIŠTA: Većina burzi porasla, dolar oslabio

- 04.12.2025 Axor Holding dostavio ponudu za dionice Ljubljanske burze

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 19.11.2025 Investicijski kompas: unatoč geopolitičkim napetostima, tržišta i dalje u usponu

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 01.12.2025 TJEDNI PREGLED: Svi fondovi porasli, u 2025. godini Capital Breeder s prinosom većim od 40 posto

- 01.12.2025 Neto imovina obveznih mirovinskih fondova u listopadu porasla za 308 milijuna eura

- 25.11.2025 MIROVINCI TJEDNO: U većini mirovinski fondovi s negativnim rezultatom

- 24.11.2025 TJEDNI PREGLED: Fondovi s negativnim tjednim rezultatom u većini

- 05.12.2025 Nagađanja o opskrbi podigla cijene nafte na 64 dolara

- 05.12.2025 ZSE DANAS: Crobexi na najvišim razinama od kraja listopada, u fokusu Adris i Končar

- 05.12.2025 Novi krug upisa trezoraca, država se zadužuje za 1,6 mlrd. eura

- 05.12.2025 ZSE INTRADAY:Uz solidan promet, Crobexi nastavili višednevni uspon

- 05.12.2025 EU tržišta OTVARANJE: Europske burze na putu tjednih dobitaka

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 05.12.2025 Amazon zaključio talijansku istragu o mogućoj poreznoj prijevari

- 05.12.2025 Pomaknut rok za zaključenje transakcija s Lukoilovim benzinskim postajama

- 05.12.2025 Uvodi se cjelogodišnja izravna linija Dubrovnik-Rim

- 05.12.2025 MOL američkim dužnosnicima naznačio interes za Lukoilovu imovinu

- 05.12.2025 Cijene hrane pale i u studenom

- 05.12.2025 Proizvodnja čaja oštro pala u listopadu

- 05.12.2025 Hrvatsko gospodarstvo u trećem kvartalu raslo po prosjeku eurozone

- 04.12.2025 Dubrovačka zračna luka do kraja godine premašit će brojku od tri milijuna putnika

- 04.12.2025 Stagnacija prometa u europskoj maloprodaji u listopadu

BURZE Objavljeno: 09.12.2019

VIX - indeks straha

| Podijeli sadržaj: | ||||

Kako bismo došli do toga kako se VIX točno računa, krenimo redom. Opcije su financijske izvedenice koje vlasniku opcije daju pravo (ali ne i obvezu) na kupnju (call opcija), odnosno prodaju (put opcija) temeljnog instrumenta na kojeg je ona ispisana, u unaprijed određenom roku, po unaprijed određenoj cijeni. Za to pravo, kupac opcije, naravno, mora platiti određeni iznos kojeg nazivamo premija. Na put opciju možemo gledati kao na premiju osiguranja nekretnine, a na call opciju kao na kaparu koju plaćamo kada želimo rezervirati stan. Pri određivanju iznosa kapare za stan vrlo je bitno koliko dugo imamo pravo na kupnju, po kojoj cijeni i koliko je cijena tog stana volatilna. Što duže imamo mogućnost iskoristiti tu opciju, što je cijena po kojoj kupujemo stan niža i što je veća vjerojatnost da se u tom periodu cijena nekretnina na tržištu značajno promijeni (odnosno poraste), to će i kapara biti veća. U svijetu opcija, mjera koja govori koliko se cijena temeljnog instrumenta mijenja je implicirana volatilnost i mjeri se kao buduća očekivana standardna devijacija. Što je veća implicirana volatilnost, veća je i vrijednost opcije odnosno premija. S obzirom da je implicirana volatilnost mjera buduće, a time i nepoznate standardne devijacije, ona je ključna komponenta uspješnog trgovanja opcijama. Određuje li implicirana volatilnost premiju ili premija određuje impliciranu volatilnost opcije pitanje je ekvivalentno pitanju što je bilo prije, kokoš ili jaje. Opcijama se konstantno trguje na burzi i veća potražnja za određenom opcijom dovodi do porasta njene vrijednosti, a time i njene implicirane volatilnosti. Isto tako, očekuje li netko na tržištu da će realizirana volatilnost biti veća od trenutne implicirane volatilnost, kupovati će opcije dokle god je njihova premija dovoljno niska, odnosno dokle god je njihova implicirana volatilnost niža od one koju on očekuje. Na taj način, putem mehanizma ponude i potražnje, tržište daje svoja očekivanja, što često investitorima može biti vrlo koristan izvor informacija kako bi uvidjeli kada se negdje događa nešto neuobičajeno, odnosno kako bi identificirali eventualne rizike i prilike.

Kako postoje opcije ispisane na tisuće instrumenata sa nizom različitih dospijeća i cijena izvršenja, u svakom trenutku se trguje milijunima različitih opcija te je stoga tržište imalo potrebu za definiranjem indeksa koji bi služio kao benchmark razine implicirane volatilnosti. Nakon niza poboljšanih verzija, 2003. godine je CBOE (Chicago Board Options Exchange) uveo novu metodologiju izračuna VIX-a te je ona ostala nepromijenjena sve do danas. Za benchmark indeks volatilnosti primjereno su kao baza korištene opcije ispisane na benchmark dionički indeks, S&P 500.

Trenutna vrijednost VIX indeksa računa se kao zvonoliko ponderirani prosjek impliciranih volatilnosti svih opcija ispisanih na S&P 500 koje dospijevaju u narednih 24 do 37 dana.

Kao što i sam nadimak, indeks straha govori, vrijednost VIX indeksa raste kada raste strah na tržištu, odnosno kada dionička tržišta padaju. Tu negativnu korelaciju možemo najbolje vidjeti na scatter plot-u prinosa VIX-a i S&P 500.

Slika 1. Negativna korelacija VIX indeksa i dioničkog indeksa S&P 500 (Izvor: Bloomberg, InterCapital Asset Management)

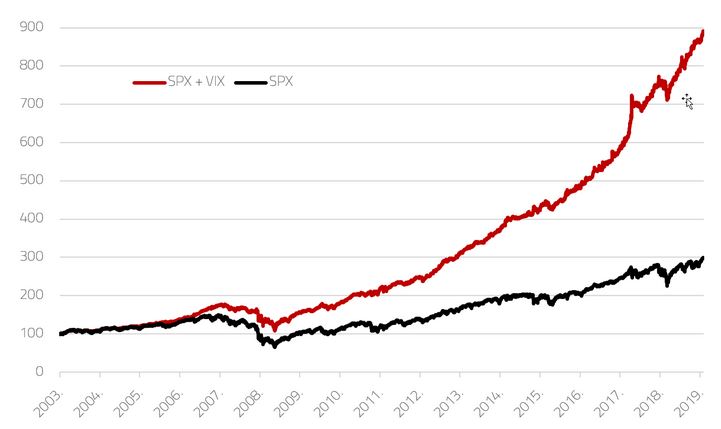

Takva snažna negativna korelacija čini VIX indeks idealnim instrumentom za diverzifikaciju i zaštitu dioničkog portfelja. Pogledajmo vrlo jednostavnu strategiju, portfelj koji se sastoji od 90% S&P 500 i 10% VIX indeksa. Takav teoretski portfelj ostvario bi neusporedivo bolji prinos nego samo ulaganje u S&P 500. Od 2003. godine dionički indeks ostvario je prinos od +197%, sami VIX indeks -23%, dok bi naš teoretski balansirani portfelj u istom razdoblju ostvario prinos od 788% uz nižu ostvarenu volatilnost.

Slika 2. Usporedba prinosa dioničkog indeksa S&P 500 i teoretskog portfelja (Izvor: Bloomberg, InterCapital Asset Management)

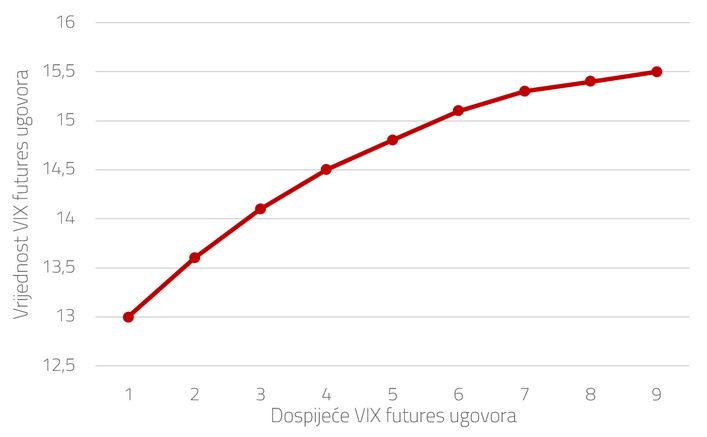

S obzirom da je VIX samo indeks, odnosno izračunata vrijednost, u njega je nemoguće direktno investirati već isključivo kroz financijske izvedenice koje se baziraju na volatilnosti. Na prvu, najsličnije bi bilo ulaganje u VIX futures ugovore, ali zbog njihove vremenske strukture, ne bismo postigli ni približno sličan rezultat. Naime, većinu vremena, implicirana volatilnost opcija dužeg dospijeća (pa time i VIX futuresa dužih dospijeća) je veća od onih kraćih, ne zato što se u dužem roku nužno očekuje veća realizirana volatilnost, već zato što duže vremensko razdoblje daje veću neizvjesnost hoće li se nešto promijeniti u odnosu na sadašnje uvjete na tržištu i režim volatilnosti.

Slika 3. Vremenska struktura VIX ugovora

Iz tog razloga, neprestano držanje pozicije u VIX futuresima donosi veći gubitak nego što donosi korisnost u smislu zaštite.

Zbog atraktivnosti negativne korelacije u odnosu na dionička tržišta, područje VIX-a i volatilnosti je vrlo zanimljivo te se kroz godine razvio čitav niz vezanih instrumenata kao što su opcije na same VIX futurese, slični indeksi koji opisuju volatilnost drugih dioničkih i obvezničkih tržišta, indeks volatilnosti VIX-a VVIX, ETF-ovi na volatilnost itd. Samim time, ekosustav oko volatilnosti se razvio u tolikoj mjeri da je volatilnost postala zasebna klasa imovine i svakodnevno se razvijaju primjerene strategije. Takve strategije imaju vrlo važnu ulogu u portfelju za diverzifikaciju zaštitu ali služe i kao izvor zarade. Međutim, zbog svoje složenosti treba biti vrlo oprezan i primjenjene su isključivo za kvalificirane i profesionalne ulagatelje.

InterCapital Asset Management upravlja čitavim rasponom investicijskih fondova - od konzervativnijih prema manje konzervativnima, koji Vam mogu poslužiti kao odličan alat za diverzifikaciju financijske imovine na kraće i duže rokove investiranja.

InterCapital Bond obveznički fond

InterCapital Global Bond obveznički fond

InterCapital Dollar Bond obveznički fond

InterCapital Income Plus poseban fond

InterCapital Balanced mješoviti fond

InterCapital SEE Equity dionički fond

InterCapital Global Equity dionički fond

Goran Dubček,

InterCapital Asset Management

| Podijeli sadržaj: | ||||

- 30.11.2025 TJEDNI PREGLED: Svjetske burze snažno porasle, očekuje se sm...

- 30.11.2025 TJEDNI PREGLED: Dolar pao prema košarici valuta, euro ojačao

- 01.12.2025 AZIJSKA TRŽIŠTA: Azijski ulagači oprezni na početku tjedna

- 02.12.2025 Gubici za izvoznike u SAD smanjit će se iduće godine

- 04.12.2025 AZIJSKA TRŽIŠTA: Većina burzi porasla, dolar oslabio

- 04.12.2025 Axor Holding dostavio ponudu za dionice Ljubljanske burze

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 19.11.2025 Investicijski kompas: unatoč geopolitičkim napetostima, tržišta i dalje u usponu

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 01.12.2025 TJEDNI PREGLED: Svi fondovi porasli, u 2025. godini Capital Breeder s prinosom većim od 40 posto

- 01.12.2025 Neto imovina obveznih mirovinskih fondova u listopadu porasla za 308 milijuna eura

- 25.11.2025 MIROVINCI TJEDNO: U većini mirovinski fondovi s negativnim rezultatom

- 24.11.2025 TJEDNI PREGLED: Fondovi s negativnim tjednim rezultatom u većini

- 05.12.2025 Nagađanja o opskrbi podigla cijene nafte na 64 dolara

- 05.12.2025 ZSE DANAS: Crobexi na najvišim razinama od kraja listopada, u fokusu Adris i Končar

- 05.12.2025 Novi krug upisa trezoraca, država se zadužuje za 1,6 mlrd. eura

- 05.12.2025 ZSE INTRADAY:Uz solidan promet, Crobexi nastavili višednevni uspon

- 05.12.2025 EU tržišta OTVARANJE: Europske burze na putu tjednih dobitaka

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 05.12.2025 Amazon zaključio talijansku istragu o mogućoj poreznoj prijevari

- 05.12.2025 Pomaknut rok za zaključenje transakcija s Lukoilovim benzinskim postajama

- 05.12.2025 Uvodi se cjelogodišnja izravna linija Dubrovnik-Rim

- 05.12.2025 MOL američkim dužnosnicima naznačio interes za Lukoilovu imovinu

- 05.12.2025 Cijene hrane pale i u studenom

- 05.12.2025 Proizvodnja čaja oštro pala u listopadu

- 05.12.2025 Hrvatsko gospodarstvo u trećem kvartalu raslo po prosjeku eurozone

- 04.12.2025 Dubrovačka zračna luka do kraja godine premašit će brojku od tri milijuna putnika

- 04.12.2025 Stagnacija prometa u europskoj maloprodaji u listopadu