- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 18.12.2025 ZSE DANAS: Crobexi i danas u plusu, Končar najlikvidniji

- 18.12.2025 Banka kažnjena s 1,5 milijuna eura zbog izrazitog kršenja pr...

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 23.12.2025 Obvezni e-računi za tvrtke i obrtnike: praktični vodič

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 23.12.2025 ZSE INTRADAY: Uz solidan promet, Crobexi blago porasli drugi dan zaredom

- 23.12.2025 EU tržišta OTVARANJE: Ulagači oprezni uoči božićnih blagdana

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 23.12.2025 Obvezni e-računi za tvrtke i obrtnike: praktični vodič

- 23.12.2025 Ugostitelji ne mogu biti krivci za rast cijena

- 23.12.2025 Nema odgode Fiskalizacije 2.0., a paniku siju oni što se nisu snašli

- 23.12.2025 Porast blagdanske potrošnje u maloprodaji u SAD-u

- 23.12.2025 Šušnjar najavio jaču zaštitu klijenata agencija za promet nekretninama

Objavljeno: 05.06.2013

Nafta - kako izgleda tehnička perspektiva?

| Podijeli sadržaj: | ||||

Koliko god bila poprilično bliska većini investitora kroz svagdašnju upotrebu, nafta je jedan od najčudnijih financijskih instrumenata. Razlog tome seže još u 1986. i politiku šeika Yamanija, koji se u borbi za prevlast u OPEC-u dosjetio brilijantne ideje: cijeniti saudijsku naftu nakon što je prerađena i prodana.

Ako barel benzina košta 100 USD, a prerada i transport koštaju 15, tada se prerađivaču garantira dobit od npr. 10 USD, i tek se tada plaćalo Saudijskoj Arabiji ostatak za naftu (u ovom slučaju 75). Premda se od tog perioda mnogo toga promijenilo, jedno se nije promijenilo: očekivanja naftnih kompanija da zadrže beneficije koje im je dao Yamani. Posljedica toga je da je nafta jedini proizvod gdje je cijena sirovine uvjetovana cijenom derivata. Premda se tržište razvilo od tada, temeljna želja velikih da plate za izvađenu naftu tek nakon što se namire je još uvijek aktualna, i da bi se vidjelo gdje nafta ide, generalno treba pogledati gdje ide benzin. Naravno, ovo vodstvo nije niti stopostotno, niti mora uvijek vrijediti. Povijesno gledano, ali i uzročno ima više razloga pretpostaviti da će nafta pratiti benzin nego obrnuto. Ponekad se dogodi divergencija tih dviju sirovina i to je anomalija koja se može iskoristiti.

Važno je napomenuti da su glavni gubitnici rastuće cijene benzina i nafte transportni sektor, industrija plastičnih derivata i farmaceutska industrija. Stoga, trend nagore u nafti je dobro vrijeme za kratku prodaju ovih dionica, ako se ostali uvjeti poklope.

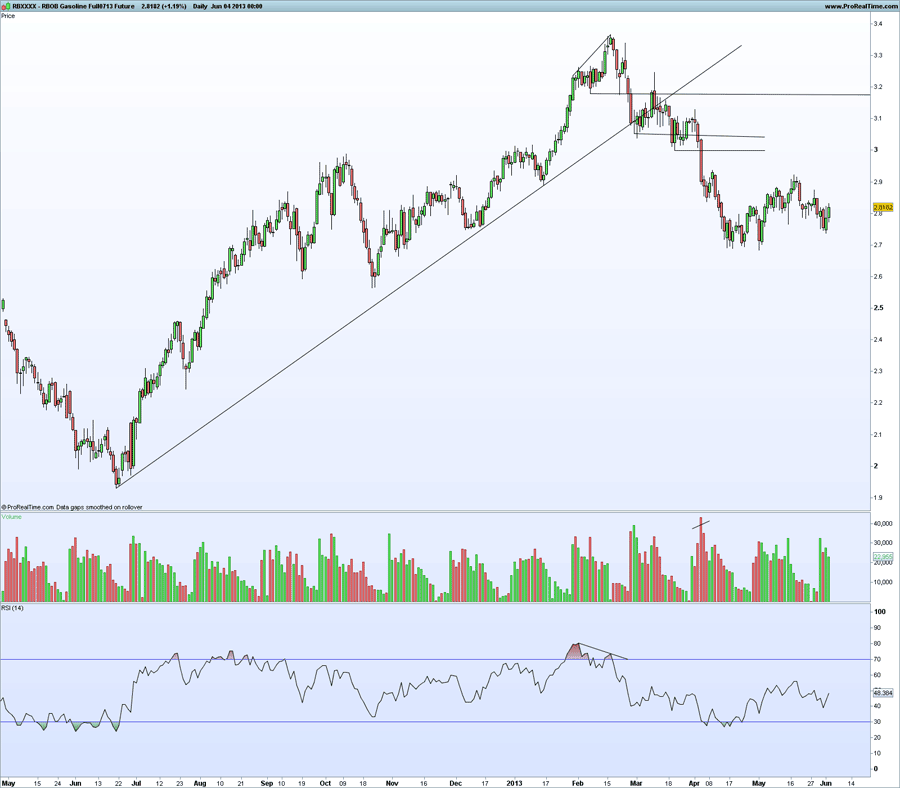

Benzin (slika 1)

Na dnevnom grafu za benzin vidimo poprilično negativnu sliku. Vrh na 3.4 iz veljače, uz RSI divergenciju koja je aktivirana probojem nadolje s prazninom i dvije crvene svijeće kroz 3.185, neuspjeh dugoročne linije trenda , i možda najvažnije, veliki neuspjeh zadržavanja razine 3, sa značajnim volumenom tokom proboja. To govori da je ovo pravi trend nadolje. Načelno je neobično da sirovine padaju dok dionički indeksi rastu, no to je situacija koja je česta u drugoj fazi ciklusa, i očekuje se onda da sirovine rastu. Tehnički gledano, benzin će vjerojatnije padati nego rasti u skoroj budućnosti, dakle zaključujemo da će biti negativni utjecaj na cijenu nafte.

Nafta (slika 2)

Nafta je u dugoročnom rasponu (range). Glavnina ovog raspona je između 87 i 99, te je ovo vrlo vidljiva stvar svima koji proučavaju grafove (njihov novac želimo preuzeti). Jedan od najefikasnijih pristupa rasponima je trgovanje proboj, i to na onu stranu gdje se formira dogma da cijena ne može probiti.

Kada jednoumlje zavlada, najisplativije je raditi suprotno. Trgovanje raspona probojem je u zadnjih dvije godine dalo dvije izvrsne trgovine. USD/JPY u ožujku 2011. i, nedavno, zlato. Mehanizam je sljedeći: prije svega, nastaje dogma. Dobar primjer je bio stav da je yen bio na 79 još u drugom svjetskom ratu i otada nije bio toliko jak. Ne postoji razlog zašto financijski instrument ne bi mogao biti toliko skup/jeftin - štoviše, sama ideja slobodnog tržišta je da nitko ne zna što je ''skupo'' ili ''jeftino'' i da se ti pojmovi definiraju temeljem ponude i potražnje.

Dakle, dogma je bila da USD/JPY ne može pasti ispod 79. Kao posljedica toga, što se više približavao toj razini, broj dugih pozicija je rastao - sa stop losovima (prodajom) ispod 79. Tada, kada je bio na 80, se dogodi vijest - potres. Tvornice su razrušene, investitori prodaju dionice. Naravno, prodaja dionica je u stvari zamjena dionica za (među ostalim valutama) yene. ''Vrijednost'' te vijesti same po sebi bi bio pad od cca 150 pipova. No pad od 150 pipova, s razine 80 je pad na 78.5. Problem (prilika koja se javlja) je da ispod 79 nitko ne vjeruje da cijena uopće može doći, dakle ima nedostatak naloga. Ali nema nedostka stopova (odnosno naloga za prodaju), koje su svi tu nagomilani. To su bili stop nalozi progresivno većih pozicija jer su investitori koji su kupili na 79.2 ušli s većim pozicijama nego oni na 80, premda su dijelili iste osjećaje da cijena ne može više pasti. Jednom kada su se stopovi aktivirali, pad je bio nezaustavljiv, u sat vremena oko 400 pipova. Sasvim analogna situacija je bila sa zlatom ranije ove godine: mnoštvo stopova na 1510, i loša vijest na 1540. Loša vijest koja bi bila vrijedna unutardnevne oscilacije od cca 2% je aktivirala mnoštvo sell naloga, a nije bilo buy naloga. Rezultat je pad.

Opisani scenarij očekujemo i za naftu. Postoje velike sličnosti. Prije svega, nafta ne uspijeva napraviti više vrhove - kao ni yen 2011, kao ni zlato 2013. Donji dio raspona ne samo da djeluje dobro definiran, već djeluje i na prvi pogled smislen: trošak proizvodnje nafte neće dopustiti pad ispod iznosa XY. Većina pretpostavlja da je taj iznos oko 80. No financijska tržišta to ne zanima. U izvjesnom smislu, ni realnu industriju nafte to ne zanima, jer jednodnevni ili jednotjedni kolaps ispod 80 nije problem ako se cijena oporavi.

Iz njihove perspektive, cijena se mora braniti dugoročno, a ne unutar dnevnih ili tjednih proboja. Štoviše, za velike naftne kompanije, unutartjedni pad na npr. 50 je prilika da se uđe u dugogodišnje hedge pozicije, jer su naftne kompanije prerađivači, i odgovara im niža cijena sirove nafte, a viša cijena benzina. Crpljenje nafte nije glavna aktivnost kompanija poput Chevrona ili Shella, već im je to nužno zlo. Njihovi prihodi ne ovise o cijeni nafte, nego o razlici cijene nafte i benzina. Dakle, kada se bolje pogleda, nema nikakvog razloga zašto bi proboj razine 87 bio nemoguć, neočekivan. Također, nitko nema nikakvog interesa braniti tu razinu, posebno ako se u trenutku pada dogodi značajan raskorak s benzinom.

U tom smisli formuliramo trgovinu: prodaja na 86, sa stopom na 90, a profitom na 81, 70 i 60

Napomena: što je dulja dnevna svijeća koja probije 86, to je trgovina sigurnija, jak proboj je uvijek bolji od slabog.

Sandro Skansi

Analitičar

HUTA - Hrvatska Udruga za Tehničku Analizu

Kontakt: info@huta-ctaa.hr

Web: www.huta-ctaa.hr

Izjava o ograničenju odgovornosti:

Analiza je samo informativnog karaktera. Svi podaci pisani su u dobroj namjeri i oni ne isključuju investitore od pripremanja vlastite analize. Autori i Vlasnik portala Hrportfolio.hr nisu odgovorni u slučaju bilo kakvog gubitka nastalog tumačenjem ovih informacija. Trgovina valutama, dionicama i ostalim financijskim izvedenicama, uključuje visoki rizik, pa postoji mogućnost od gubitka cjelokupnog depozita. Prije početka trgovanja važno je razumjeti rizike. Sva prava na sadržaj i grafikone iz analize, pridržava Hrvatska Udruga za tehničku analizu. Daljnja distribucija analize, te korištenje njenih pojedinh dijelova, moguće jedino uz prethodno odobrenje vlasnika sadržaja.

Ako barel benzina košta 100 USD, a prerada i transport koštaju 15, tada se prerađivaču garantira dobit od npr. 10 USD, i tek se tada plaćalo Saudijskoj Arabiji ostatak za naftu (u ovom slučaju 75). Premda se od tog perioda mnogo toga promijenilo, jedno se nije promijenilo: očekivanja naftnih kompanija da zadrže beneficije koje im je dao Yamani. Posljedica toga je da je nafta jedini proizvod gdje je cijena sirovine uvjetovana cijenom derivata. Premda se tržište razvilo od tada, temeljna želja velikih da plate za izvađenu naftu tek nakon što se namire je još uvijek aktualna, i da bi se vidjelo gdje nafta ide, generalno treba pogledati gdje ide benzin. Naravno, ovo vodstvo nije niti stopostotno, niti mora uvijek vrijediti. Povijesno gledano, ali i uzročno ima više razloga pretpostaviti da će nafta pratiti benzin nego obrnuto. Ponekad se dogodi divergencija tih dviju sirovina i to je anomalija koja se može iskoristiti.

Važno je napomenuti da su glavni gubitnici rastuće cijene benzina i nafte transportni sektor, industrija plastičnih derivata i farmaceutska industrija. Stoga, trend nagore u nafti je dobro vrijeme za kratku prodaju ovih dionica, ako se ostali uvjeti poklope.

Benzin (slika 1)

Na dnevnom grafu za benzin vidimo poprilično negativnu sliku. Vrh na 3.4 iz veljače, uz RSI divergenciju koja je aktivirana probojem nadolje s prazninom i dvije crvene svijeće kroz 3.185, neuspjeh dugoročne linije trenda , i možda najvažnije, veliki neuspjeh zadržavanja razine 3, sa značajnim volumenom tokom proboja. To govori da je ovo pravi trend nadolje. Načelno je neobično da sirovine padaju dok dionički indeksi rastu, no to je situacija koja je česta u drugoj fazi ciklusa, i očekuje se onda da sirovine rastu. Tehnički gledano, benzin će vjerojatnije padati nego rasti u skoroj budućnosti, dakle zaključujemo da će biti negativni utjecaj na cijenu nafte.

Nafta (slika 2)

Nafta je u dugoročnom rasponu (range). Glavnina ovog raspona je između 87 i 99, te je ovo vrlo vidljiva stvar svima koji proučavaju grafove (njihov novac želimo preuzeti). Jedan od najefikasnijih pristupa rasponima je trgovanje proboj, i to na onu stranu gdje se formira dogma da cijena ne može probiti.

Kada jednoumlje zavlada, najisplativije je raditi suprotno. Trgovanje raspona probojem je u zadnjih dvije godine dalo dvije izvrsne trgovine. USD/JPY u ožujku 2011. i, nedavno, zlato. Mehanizam je sljedeći: prije svega, nastaje dogma. Dobar primjer je bio stav da je yen bio na 79 još u drugom svjetskom ratu i otada nije bio toliko jak. Ne postoji razlog zašto financijski instrument ne bi mogao biti toliko skup/jeftin - štoviše, sama ideja slobodnog tržišta je da nitko ne zna što je ''skupo'' ili ''jeftino'' i da se ti pojmovi definiraju temeljem ponude i potražnje.

Dakle, dogma je bila da USD/JPY ne može pasti ispod 79. Kao posljedica toga, što se više približavao toj razini, broj dugih pozicija je rastao - sa stop losovima (prodajom) ispod 79. Tada, kada je bio na 80, se dogodi vijest - potres. Tvornice su razrušene, investitori prodaju dionice. Naravno, prodaja dionica je u stvari zamjena dionica za (među ostalim valutama) yene. ''Vrijednost'' te vijesti same po sebi bi bio pad od cca 150 pipova. No pad od 150 pipova, s razine 80 je pad na 78.5. Problem (prilika koja se javlja) je da ispod 79 nitko ne vjeruje da cijena uopće može doći, dakle ima nedostatak naloga. Ali nema nedostka stopova (odnosno naloga za prodaju), koje su svi tu nagomilani. To su bili stop nalozi progresivno većih pozicija jer su investitori koji su kupili na 79.2 ušli s većim pozicijama nego oni na 80, premda su dijelili iste osjećaje da cijena ne može više pasti. Jednom kada su se stopovi aktivirali, pad je bio nezaustavljiv, u sat vremena oko 400 pipova. Sasvim analogna situacija je bila sa zlatom ranije ove godine: mnoštvo stopova na 1510, i loša vijest na 1540. Loša vijest koja bi bila vrijedna unutardnevne oscilacije od cca 2% je aktivirala mnoštvo sell naloga, a nije bilo buy naloga. Rezultat je pad.

Opisani scenarij očekujemo i za naftu. Postoje velike sličnosti. Prije svega, nafta ne uspijeva napraviti više vrhove - kao ni yen 2011, kao ni zlato 2013. Donji dio raspona ne samo da djeluje dobro definiran, već djeluje i na prvi pogled smislen: trošak proizvodnje nafte neće dopustiti pad ispod iznosa XY. Većina pretpostavlja da je taj iznos oko 80. No financijska tržišta to ne zanima. U izvjesnom smislu, ni realnu industriju nafte to ne zanima, jer jednodnevni ili jednotjedni kolaps ispod 80 nije problem ako se cijena oporavi.

Iz njihove perspektive, cijena se mora braniti dugoročno, a ne unutar dnevnih ili tjednih proboja. Štoviše, za velike naftne kompanije, unutartjedni pad na npr. 50 je prilika da se uđe u dugogodišnje hedge pozicije, jer su naftne kompanije prerađivači, i odgovara im niža cijena sirove nafte, a viša cijena benzina. Crpljenje nafte nije glavna aktivnost kompanija poput Chevrona ili Shella, već im je to nužno zlo. Njihovi prihodi ne ovise o cijeni nafte, nego o razlici cijene nafte i benzina. Dakle, kada se bolje pogleda, nema nikakvog razloga zašto bi proboj razine 87 bio nemoguć, neočekivan. Također, nitko nema nikakvog interesa braniti tu razinu, posebno ako se u trenutku pada dogodi značajan raskorak s benzinom.

U tom smisli formuliramo trgovinu: prodaja na 86, sa stopom na 90, a profitom na 81, 70 i 60

Napomena: što je dulja dnevna svijeća koja probije 86, to je trgovina sigurnija, jak proboj je uvijek bolji od slabog.

Sandro Skansi

Analitičar

HUTA - Hrvatska Udruga za Tehničku Analizu

Kontakt: info@huta-ctaa.hr

Web: www.huta-ctaa.hr

Izjava o ograničenju odgovornosti:

Analiza je samo informativnog karaktera. Svi podaci pisani su u dobroj namjeri i oni ne isključuju investitore od pripremanja vlastite analize. Autori i Vlasnik portala Hrportfolio.hr nisu odgovorni u slučaju bilo kakvog gubitka nastalog tumačenjem ovih informacija. Trgovina valutama, dionicama i ostalim financijskim izvedenicama, uključuje visoki rizik, pa postoji mogućnost od gubitka cjelokupnog depozita. Prije početka trgovanja važno je razumjeti rizike. Sva prava na sadržaj i grafikone iz analize, pridržava Hrvatska Udruga za tehničku analizu. Daljnja distribucija analize, te korištenje njenih pojedinh dijelova, moguće jedino uz prethodno odobrenje vlasnika sadržaja.

| Podijeli sadržaj: | ||||

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 18.12.2025 ZSE DANAS: Crobexi i danas u plusu, Končar najlikvidniji

- 18.12.2025 Banka kažnjena s 1,5 milijuna eura zbog izrazitog kršenja pr...

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 23.12.2025 Obvezni e-računi za tvrtke i obrtnike: praktični vodič

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 23.12.2025 ZSE INTRADAY: Uz solidan promet, Crobexi blago porasli drugi dan zaredom

- 23.12.2025 EU tržišta OTVARANJE: Ulagači oprezni uoči božićnih blagdana

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 23.12.2025 Obvezni e-računi za tvrtke i obrtnike: praktični vodič

- 23.12.2025 Ugostitelji ne mogu biti krivci za rast cijena

- 23.12.2025 Nema odgode Fiskalizacije 2.0., a paniku siju oni što se nisu snašli

- 23.12.2025 Porast blagdanske potrošnje u maloprodaji u SAD-u

- 23.12.2025 Šušnjar najavio jaču zaštitu klijenata agencija za promet nekretninama