- 04.12.2025 EU fondovi neće presušiti, za Hrvatsku će biti i izdašniji n...

- 04.12.2025 EU tržišta OTVARANJE: Europske burze prate rast Wall Streeta

- 04.12.2025 Venezuela izvezla više nafte u studenom

- 04.12.2025 ZSE INTRADAY: Crobex u plusu deveti dan zaredom, u fokusu Ko...

- 04.12.2025 Dubrovačka zračna luka do kraja godine premašit će brojku od...

- 04.12.2025 Axor Holding dostavio ponudu za dionice Ljubljanske burze

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 19.11.2025 Investicijski kompas: unatoč geopolitičkim napetostima, tržišta i dalje u usponu

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 01.12.2025 TJEDNI PREGLED: Svi fondovi porasli, u 2025. godini Capital Breeder s prinosom većim od 40 posto

- 01.12.2025 Neto imovina obveznih mirovinskih fondova u listopadu porasla za 308 milijuna eura

- 25.11.2025 MIROVINCI TJEDNO: U većini mirovinski fondovi s negativnim rezultatom

- 24.11.2025 TJEDNI PREGLED: Fondovi s negativnim tjednim rezultatom u većini

- 08.12.2025 ZSE INTRADAY: Crobexi blago pali na početku tjedna, promet skroman

- 08.12.2025 EU tržišta OTVARANJE: Oprezan početak tjedna na burzama

- 08.12.2025 ZSE OTVARANJE: Očekuje se oprezno trgovanje na početku tjedna

- 08.12.2025 AZIJSKA TRŽIŠTA: Azijski ulagači oprezni na početku tjedna

- 08.12.2025 TJEDNI PREGLED: Cijene nafte blago porasle drugi tjedan zaredom

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 05.12.2025 Amazon zaključio talijansku istragu o mogućoj poreznoj prijevari

- 05.12.2025 Pomaknut rok za zaključenje transakcija s Lukoilovim benzinskim postajama

- 05.12.2025 Uvodi se cjelogodišnja izravna linija Dubrovnik-Rim

- 05.12.2025 MOL američkim dužnosnicima naznačio interes za Lukoilovu imovinu

- 08.12.2025 Teorija igara u praksi: Investiranje vs. sportsko klađenje

- 05.12.2025 Cijene hrane pale i u studenom

- 05.12.2025 Proizvodnja čaja oštro pala u listopadu

- 05.12.2025 Hrvatsko gospodarstvo u trećem kvartalu raslo po prosjeku eurozone

- 04.12.2025 Dubrovačka zračna luka do kraja godine premašit će brojku od tri milijuna putnika

OTP INVESTObjavljeno: 17.11.2025

Tjedni komentar tržišta na dan 17.11.2025. - OTP Invest

| Podijeli sadržaj: | ||||

Vlada je predstavila okvir državnog proračuna za 2026., kojim se planira rast prihoda i rashoda od 8,3% u odnosu na 2025. Prihodi bi trebali iznositi 35,7 milijardi eura, uz rast temeljen na kombinaciji nominalnog rasta gospodarstva, umjerenije inflacije i nastavka snažnog priljeva sredstava iz EU fondova. Rashodi se istodobno povećavaju na 39,8 milijardi eura. Očekuje se realni rast BDP-a od 2,7% te prosječna inflacija od oko 2,8%. Ipak, struktura rashoda upućuje da fiskalni rizici i dalje proizlaze iz snažnog rasta plaća u javnom sektoru. Masa plaća u 2025. raste automatizmom zbog povećanja broja zaposlenih i već dogovorenih povišica (3% u ožujku i 3% u listopadu), dok se dodatna povećanja u 2026. vjerojatno neće moći izbjeći, čime su planirane proračunske projekcije vjerojatno podcijenjene. Uz to, analiza dinamike plaća pokazuje da su se plaće u javnom sektoru u posljednje četiri i pol godine povećavale znatno brže od onih u privatnom sektoru, što dodatno povećava fiskalni teret.

U graditeljstvu je nakon oštrog pada u kolovozu zabilježen oporavak broja građevinskih dozvola, kojih je u rujnu izdano 24,5% više nego u istom mjesecu lani. Ukupan broj dozvola od početka godine blago je veći nego u 2024., prema podacima DZS-a. Istodobno, proizvođačke cijene građevnog materijala porasle su 3,6% na godišnjoj razini, a u usporedbi s 2021. godinom više su čak 28,1%. Indeks cijena građevnog materijala i dalje je važan inflatorni čimbenik u sektoru, iako ne uključuje troškove rada i mehanizacije koji oblikuju punu strukturu cijena radova.

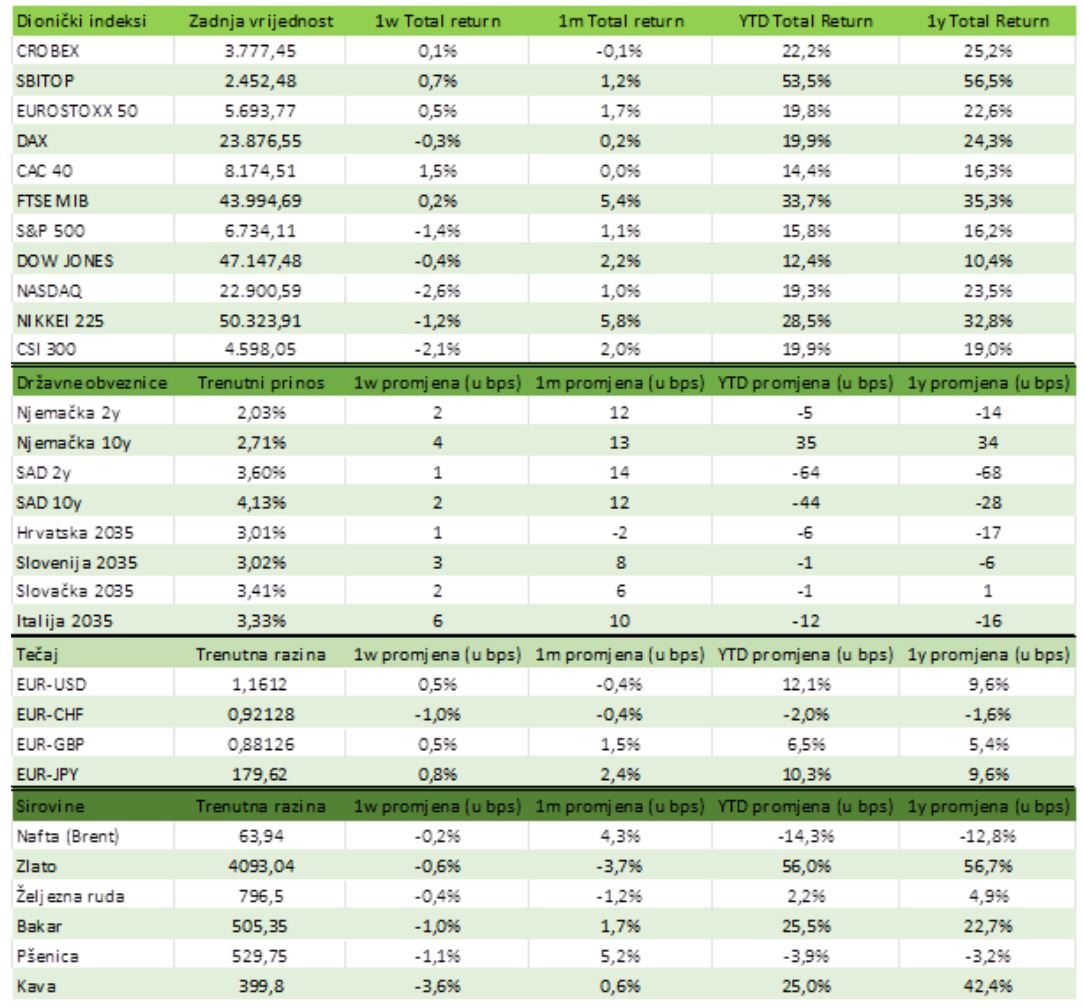

Na Zagrebačkoj burzi tjedan je donio umjereno pozitivan pomak.. CROBEX je završio s tjednim rastom od 0,84% i zaključio na 3.777,45 bodova, dok je CROBEX10 zabilježio tjedni rast od 0,63% i završio na 2.402,86 bodova. Rezultati kompanija za prvih devet mjeseci vrlo su snažni, pri čemu je 16 od 20 kompanija iz indeksa ostvarilo pozitivne rezultate. Među kompanijama s nešto slabijim rezultatima nalaze se 2 banke, što ne iznenađuje s obzirom na to da je 2024. bila rekordna godina za njih. Multiplikatori domaćeg tržišta i dalje su na povoljnijim razinama u odnosu na razvijena tržišta.

SAD

Nakon 43 dana okončan je najdulji državni shutdown u povijesti SAD-a, čime je uklonjen jedan od važnijih kratkoročnih rizika. Ipak, unatoč početnom olakšanju, investitori su ostali nesigurni oko toga koliko će vremena trebati da se aktivnosti u javnom sektoru i objave ekonomskih podataka normaliziraju. Upravo je dostupnost podataka bila u fokusu jer je iz Bijele kuće poručeno kako se objava izvješća o zapošljavanju i inflaciji za listopad možda neće pravovremeno realizirati, dok je Ured za statistiku rada naknadno najavio pomicanje datuma objave pojedinih izvješća.

Komentari iz Feda dodatno su povećali nesigurnost na tržištima. Dio dužnosnika poručio je da su signali s tržišta rada nejasni te da trenutačni podaci nisu dovoljno čvrsti da bi opravdali bržu promjenu monetarne politike. Drugi pak naglašavaju potrebu za duljim održavanjem restriktivnih uvjeta zbog uporne inflacije. Zbog ovakvog miješanog komunikacijskog tona, tržišna očekivanja o smanjenju kamatnih stopa u prosincu znatno su se smanjila na oko 46%, s razina blizu 70% tjedan ranije i gotovo 95% prije mjesec dana.

Na Wall Streetu su glavni dionički indeksi zabilježili različite smjerove kretanja. Dow Jones porastao je za 0,3%, S&P 500 za 0,1%, dok je Nasdaq pao za 0,5%. Tehnološki sektor je i ovog tjedna bio najvolatilniji segment tržišta. Zabilježeno je pojačano zaduživanje, ponajprije za financiranje AI projekata, te je ove godine pet velikih tehnoloških kompanija (Amazon, Apple, Meta, Microsoft i Oracle) izdalo obveznica u vrijednosti od 93 milijarde dolara, što je više nego u zadnje tri godine zajedno. Ipak, treba naglasiti da je riječ o zaduživanju motiviranom ulaganjima u velike razvojne projekte, a ne o slabijim poslovnim rezultatima.

Europa

Ujedinjeno Kraljevstvo objavilo je set makroekonomskih podataka koji su slabiji od očekivanja, što je potaknulo tržišna očekivanja da bi Bank of England mogla sniziti kamatne stope već u prosincu. Nezaposlenost je u tromjesečju zaključno s rujnom porasla na 5%, najvišu razinu od početka 2021., dok je rast plaća usporio na 4,6% godišnje. BDP je u trećem tromjesečju porastao svega 0,1%, ispod očekivanih 0,2%, a aktivnost je pala za 0,1% na mjesečnoj razini u rujnu.

U eurozoni je industrijska proizvodnja u rujnu blago porasla za 0,2% na mjesečnoj razini, nakon pada od 1,1% u kolovozu, no taj je rezultat znatno ispod tržišnih očekivanja. Rast je uglavnom potaknut iznadprosječnim povećanjem proizvodnje u Njemačkoj, Italiji i Francuskoj, dok je irska proizvodnja snažno pala. Unatoč tome, raspoloženje investitora u Njemačkoj ostaje nisko zbog kontinuiranih zabrinutosti oko slabog rasta, visokih energetskih cijene te nedostatka jasnih ekonomskih politika koje bi poduprle oporavak.

Eurostatovi podaci pokazuju nastavak rasta broja novoosnovanih poduzeća u EU, koji je u trećem tromjesečju 2025. porastao za 4% u odnosu na prethodno razdoblje, dok je broj proglašenih stečajeva porastao za 4,4%. U usporedbi s 2021., broj novih poduzeća viši je za oko 12%, dok je broj stečajeva čak 78% iznad razina iz 2021. godine, pri čemu je trend i dalje uzlaznog karaktera.

Kina i Japan

Najnoviji kineski makroekonomski podaci pokazuju slabljenje gospodarske aktivnosti na početku četvrtog kvartala. Industrijska proizvodnja porasla je 4,9% u listopadu, ispod očekivanja, dok je rast maloprodaje usporio na 2,9%, što je peti uzastopni mjesec slabijeg rasta. Investicije u fiksnu imovinu pale su 1,7% u prvih deset mjeseci, što je najveći pad za to razdoblje u proteklom desetljeću. Tržište nekretnina i dalje ostaje glavni izvor pritiska: cijene novih stanova u 70 gradova smanjile su se 0,45% na mjesečnoj razini, dok su cijene postojećih nekretnina pale 0,66%, najviše u posljednjih 13 mjeseci. Slabost sektora dodatno potiče potrošačku opreznost i produbljuje deflacijske pritiske koji traju od početka 2023. godine. Ipak, većina analitičara i dalje očekuje da je službeni cilj rasta od oko 5% ostvariv zahvaljujući značajnom fiskalnom paketu te poboljšanju geopolitičkog tona nakon sklapanja jednogodišnjeg primirja između SAD-a i Kine.

U Japanu je fokus bio na kretanju jena i obvezničkog tržišta. Jen je oslabio u odnosu na dolar nakon signala nove premijerke Sanae Takaichi o fleksibilnijoj fiskalnoj politici i suzdržanijem pristupu Bank of Japan eventualnom podizanju kamatnih stopa. Prinos na desetogodišnju državnu obveznicu porastao je na 1,71% jer su investitori revidirali očekivanja o mogućem dizanju kamata u prosincu, koja sada izgledaju realnija u siječnju. Guverner središnje banke naglasio je da se temeljna inflacija postupno približava cilju od 2%. Reuters Tankan anketa pokazala je da je sentiment među proizvođačima u studenom porastao na najvišu razinu u gotovo četiri godine, potaknut slabijim jenom i snažnijom potražnjom izvoznog sektora, osobito u elektronici i automobilskoj industriji.

OTP Invest fondovi Kupi udjele u fondu

Izvor: OTP Invest / Hrportfolio.hr| Podijeli sadržaj: | ||||

- 04.12.2025 EU fondovi neće presušiti, za Hrvatsku će biti i izdašniji n...

- 04.12.2025 EU tržišta OTVARANJE: Europske burze prate rast Wall Streeta

- 04.12.2025 Venezuela izvezla više nafte u studenom

- 04.12.2025 ZSE INTRADAY: Crobex u plusu deveti dan zaredom, u fokusu Ko...

- 04.12.2025 Dubrovačka zračna luka do kraja godine premašit će brojku od...

- 04.12.2025 Axor Holding dostavio ponudu za dionice Ljubljanske burze

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 19.11.2025 Investicijski kompas: unatoč geopolitičkim napetostima, tržišta i dalje u usponu

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 01.12.2025 TJEDNI PREGLED: Svi fondovi porasli, u 2025. godini Capital Breeder s prinosom većim od 40 posto

- 01.12.2025 Neto imovina obveznih mirovinskih fondova u listopadu porasla za 308 milijuna eura

- 25.11.2025 MIROVINCI TJEDNO: U većini mirovinski fondovi s negativnim rezultatom

- 24.11.2025 TJEDNI PREGLED: Fondovi s negativnim tjednim rezultatom u većini

- 08.12.2025 ZSE INTRADAY: Crobexi blago pali na početku tjedna, promet skroman

- 08.12.2025 EU tržišta OTVARANJE: Oprezan početak tjedna na burzama

- 08.12.2025 ZSE OTVARANJE: Očekuje se oprezno trgovanje na početku tjedna

- 08.12.2025 AZIJSKA TRŽIŠTA: Azijski ulagači oprezni na početku tjedna

- 08.12.2025 TJEDNI PREGLED: Cijene nafte blago porasle drugi tjedan zaredom

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 05.12.2025 Amazon zaključio talijansku istragu o mogućoj poreznoj prijevari

- 05.12.2025 Pomaknut rok za zaključenje transakcija s Lukoilovim benzinskim postajama

- 05.12.2025 Uvodi se cjelogodišnja izravna linija Dubrovnik-Rim

- 05.12.2025 MOL američkim dužnosnicima naznačio interes za Lukoilovu imovinu

- 08.12.2025 Teorija igara u praksi: Investiranje vs. sportsko klađenje

- 05.12.2025 Cijene hrane pale i u studenom

- 05.12.2025 Proizvodnja čaja oštro pala u listopadu

- 05.12.2025 Hrvatsko gospodarstvo u trećem kvartalu raslo po prosjeku eurozone

- 04.12.2025 Dubrovačka zračna luka do kraja godine premašit će brojku od tri milijuna putnika

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q3 - 2025)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +37,22% | 3 | |||||

| Global Kapital | +35,58% | 4 | |||||

| Erste SEE Equity - klasa B | A | +33,74% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 31.12.2025., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 31.12.2025., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - trajni nalog | AKCIJA do opoziva | |

Temeljem odluke o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve ex-Icam fondove, sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi ex-Icam fondovi Usporedba fondova Kupnja udjela u fondu |

||

| Erste Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u Erste Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZB Conservative - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u fondu ZB Conservative ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

ZB conservative Podaci o fondu Ključne informacije - KIID Prospekt i pravila ZB Invest Funds |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 08.12. 11:59 | 3814,35 | -19,92 |

-0,52 |

|

| CROBEX10* | 08.12. 11:59 | 2434,49 | -11,48 |

-0,47 |

|

| CROBEX10tr* | 08.12. 11:59 | 2800,25 | -13,21 |

-0,47 |

|

| ADRIAprime* | 08.12. 11:59 | 2971,12 | -8,21 |

-0,28 |

|

| CROBISTR* | 05.12. 16:31 | 185,8909 | 0,01 |

0,01 |

|

| CROBIS* | 05.12. 16:31 | 99,17 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| KOEI | 676,00 € |

0,30% |

163.472,00 € |

| ADRS2 | 73,40 € |

-0,81% |

151.900,60 € |

| KODT | 3.670,00 € |

-1,61% |

55.240,00 € |

| KODT2 | 3.460,00 € |

0,00% |

45.100,00 € |

| RIVP | 6,50 € |

-1,22% |

40.264,48 € |

| ZABA | 24,00 € |

-1,23% |

36.453,10 € |

| HT | 41,30 € |

-0,96% |

24.342,20 € |

| MAIS | 55,00 € |

-3,51% |

18.686,50 € |

| SPAN | 65,00 € |

-1,22% |

18.220,00 € |

| THNK | 26,60 € |

0,00% |

16.536,40 € |

| Redovni dionički promet: | 654.440,21 € |

| Redovni obveznički promet: | 27.624,70 € |

| Sveukupni promet: | 1.018.064,91 € |