- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci ...

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata re...

- 24.12.2025 2025 - Buđenje tržišta kapitala i ustrajna inflacija

- 24.12.2025 Europska komisija odobrava veću potporu energetski intenzivn...

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umiro...

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 29.12.2025 Tjedni komentar tržišta na dan 29.12.2025. - OTP Invest

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 29.12.2025 TJEDNI PREGLED: Skoro svi fondovi s pozitivnim rezultatom

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 29.12.2025 ZSE DANAS: Crobexi u plusu na početku novog tjedna, promet umanjen

- 29.12.2025 Cijene nafte premašile 62 dolara

- 29.12.2025 Tjedni komentar tržišta na dan 29.12.2025. - OTP Invest

- 29.12.2025 ZSE INTRADAY: Uz solidan promet, Crobexi porasli na početku tjedna

- 29.12.2025 EU tržišta OTVARANJE: Burze stagniraju na početku tjedna

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 29.12.2025 Američko gospodarstvo osnažit će u nadolazećoj godini

- 29.12.2025 Hyundai nije u poziciji otkupiti rusku tvornicu automobila

- 29.12.2025 Njemačke kompanije očekuju gašenje radnih mjesta u 2026.

- 29.12.2025 Austrija treba opet razmisliti o sporazumu s Mercosurom

- 29.12.2025 Broj obrta u godinu dana porastao za 9,5 posto

ANALIZAObjavljeno: 16.01.2018

Domaća potražnja za hrvatskim obveznicama dodatno smanjuje premiju rizika

| Podijeli sadržaj: | ||||

U petom mjesecu 2015. godine dotaknuli smo rekordno visok dug u odnosu na BDP koji je u tom trenutku bio 90,44 posto. Međutim, rast ekonomije je zauzdao bujanje duga te se boljim punjenjem proračuna pokrenuo relativan pad zaduženosti.

Smanjenje rizičnosti hrvatskog duga

Mjereno BDP-om, države eurozone također smanjuju svoju relativnu zaduženost koja je svoj vrhunac od 93 posto duga u odnosu na BDP ostvarila u lipnju 2014. godine te se od tada spustila na trenutnih 89,10 posto. Međutim, hrvatski tempo pada relativnog duga je puno dinamičniji od tempa eurozone, a u sljedećih godinu dana možemo očekivati daljnji pad prema razini od 79 posto duga u odnosu na BDP.

OMJER DUGA I BDP-A

Prema zadnjim podacima Hrvatske narodne banke (HNB) nominalni hrvatski dug za kolovoz iznosio je 297 milijardi kuna. U odnosu na godinu dana ranije ovo je pad od milijardu i pol kuna, odnosno od 0,50 posto. Najveći dio našeg duga je u stranoj valuti, a kako je tijekom kolovoza 2017. godine tečaj EUR/HRK bio za oko 1 posto niži nego godinu dana ranije, tako je i vrijednost nominalnog duga preračunata u kunama bila niža. Međutim, kada dobijemo podatke za prosinac, možemo očekivati da će nominalni dug pokazati godišnju tendenciju rasta od oko 0,50 posto.

Moguće smanjenje ukupne sume dužničkih instrumenata

Očekivanja rasta realnog BDP-a za 2018. godinu kreću se oko 3 posto, a trenutna inflacija je oko 1,50 posto (prema DZS-u 1,40 posto, a prema Eurostatu 1,60 posto). Pod pretpostavkom da se inflacija zadrži na ovim razinama, u sljedećoj godini možemo očekivati rast nominalnog BDP-a od otprilike 4,5 posto. Ovakvim tempom hrvatski nominalni BDP u 2018. trebao bi iznositi 380 milijardi kuna, a ako Vlada ostvari plan deficita proračuna za 2018. godine od 2 milijarde kuna, hrvatski dug bi trebao iznositi 301,5 milijarde, što nam daje omjer duga i BDP-a od 79 posto. Ovime bi se relativan hrvatski dug dodatno spustio u odnosu na dug država eurozone, što bi trebalo dodatno povećati potražnju za hrvatskim obveznicama.

S obzirom da Vlada za 2019. godinu planira uravnotežen proračun te za 2020. suficit od 3,4 milijarde kuna, izgledno je da bismo u 2018. trebali vidjeti novo izdanje obveznica ili trezorskih zapisa za financiranje deficita, a u godinama nakon toga prvo stagnaciju, a nakon toga i pad ukupne sume hrvatskih dužničkih papira.

Pritisak od domaće potražnje

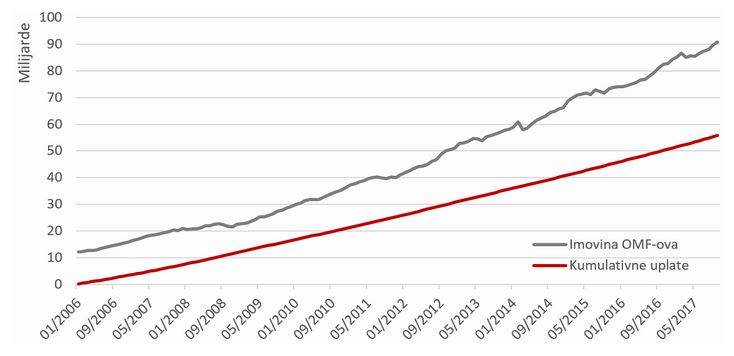

S druge strane imamo rastuću domaću potražnju koja ću u sljedećim godinama „loviti" sve nižu ukupnu ponudu domaćih obveznica. Najveći imatelj hrvatskih obveznica su domaći obvezni mirovinski fondovi (OMF-ovi), koji prema zadnjim podacima za listopad raspolažu imovinom od 91 milijarde kuna, od čega je 65 milijardi plasirano u dužničke vrijednosne papire Republike Hrvatske, što iznosi 72 posto njihove ukupne imovine.

IMOVINA I UPLATE U OBVEZNE MIROVINSKE FONDOVE

Prethodni graf prikazuje imovinu na početku 2006. godine, koja je iznosila 12 milijardi kuna te kumulativne uplate od istog datuma. Primjerice, tijekom 2006. godine su uplate u OMF-ove iznosile 3,5 milijarde kuna te su iz godine u godinu u prosjeku rasle za 200 milijuna kuna, da bi se tijekom 2017. popele na 5,6 milijarda. Od 91 milijarde koliko se trenutno nalazi u fondovima, 66 milijardi je došlo od uplata, a ostatak od 25 milijardi je zarađeno kroz prinos.

U ovom trenutku svaki mjesec u OMF-ove u prosjeku sjedne oko 470 milijuna novih kuna. Pod pretpostavkom da će mirovinskih fondovi u sljedećim godinama zadržati trenutnu alokaciju od 72 posto u hrvatskim dužničkim instrumentima, samo bi za uplate u sljedećoj godini koje će iznositi oko 5,8 milijardi kuna trebati dokupiti skoro 4,1 milijardi kuna hrvatskih obveznica, a u sljedeće tri godine preko 12 milijardi kuna. Također, u ovo nisu uračunate isplate kupona koje se najvećim dijelom također plasiraju u hrvatski dug.

Izgledan daljnji pad premije na hrvatske obveznice

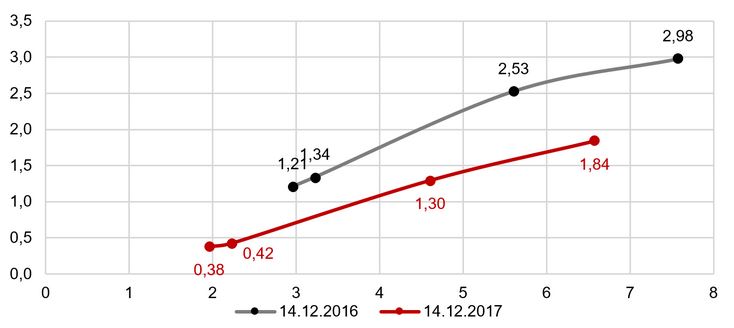

U zadnjih godinu dana smo već svjedočili ovim trendovima koji su snažno podigli cijene hrvatskih obveznica (i spustili prinose). Primjerice, obveznica s valutnom klauzulom koja dospijeva u sedmom mjesecu 2024. godine trenutno se trguje uz prinos od 1,85 posto, dok se prije godinu dana trgovala uz prinos od čak 2,98 posto.

KRIVULJA PRINOSA OBVEZNICA S VALUTNOM KLAUZULOM

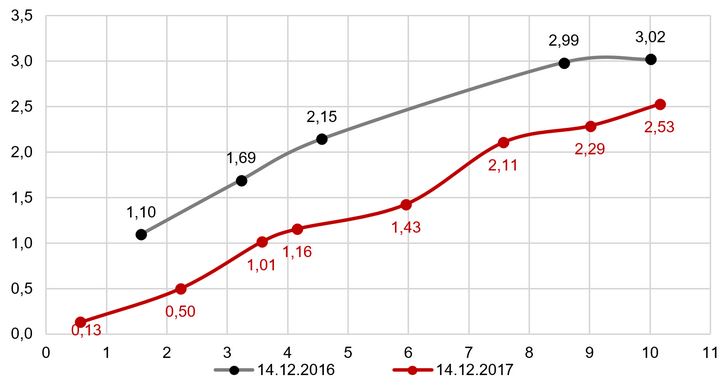

Slična situacija je i s kunskim obveznicama kod kojih se primjerice prije godinu dana obveznica koja je dospijevala za deset godina trgovala uz prinos od 3 posto dok je sada prinos na obveznicu koja dospijeva za nešto više od deset godina pao na 2,53 posto.

KUNSKA KRIVULJA PRINOSA

U isto vrijeme dok je hrvatska krivulja prinosa snažno pala, europsko tržite duga se manje-više stabiliziralo. Prije godinu dana se prinos na desetogodišnju njemačku obveznicu kretao oko 0,35 posto, dok u ovom trenutku iznosi oko 0,40 posto; stoga je pad prinosa prvenstveno pod utjecajem rasta gospodarske aktivnosti koja pozitivno utječe na potražnju za hrvatskim dužničkim papirima. U sljedećih godinu do dvije dana možemo očekivati nastavak ovakvog trenda jer će količina državnih obveznica u opticaju biti stabilna ili padati. S druge strane, domaći obvezni mirovinski fondovi primaju stalne i rastuće uplate te možemo očekivati povećanje potražnje i daljnju kompresiju premije između hrvatskih te obveznica članica eurozone.

Izvor: Mario Glogović, CFA, InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci ...

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata re...

- 24.12.2025 2025 - Buđenje tržišta kapitala i ustrajna inflacija

- 24.12.2025 Europska komisija odobrava veću potporu energetski intenzivn...

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umiro...

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 29.12.2025 Tjedni komentar tržišta na dan 29.12.2025. - OTP Invest

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 29.12.2025 TJEDNI PREGLED: Skoro svi fondovi s pozitivnim rezultatom

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 29.12.2025 ZSE DANAS: Crobexi u plusu na početku novog tjedna, promet umanjen

- 29.12.2025 Cijene nafte premašile 62 dolara

- 29.12.2025 Tjedni komentar tržišta na dan 29.12.2025. - OTP Invest

- 29.12.2025 ZSE INTRADAY: Uz solidan promet, Crobexi porasli na početku tjedna

- 29.12.2025 EU tržišta OTVARANJE: Burze stagniraju na početku tjedna

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 29.12.2025 Američko gospodarstvo osnažit će u nadolazećoj godini

- 29.12.2025 Hyundai nije u poziciji otkupiti rusku tvornicu automobila

- 29.12.2025 Njemačke kompanije očekuju gašenje radnih mjesta u 2026.

- 29.12.2025 Austrija treba opet razmisliti o sporazumu s Mercosurom

- 29.12.2025 Broj obrta u godinu dana porastao za 9,5 posto

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q3 - 2025)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +37,22% | 3 | |||||

| Global Kapital | +35,58% | 4 | |||||

| Erste SEE Equity - klasa B | A | +33,74% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 31.12.2025., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 31.12.2025., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - trajni nalog | AKCIJA do opoziva | |

Temeljem odluke o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve ex-Icam fondove, sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi ex-Icam fondovi Usporedba fondova Kupnja udjela u fondu |

||

| Erste Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u Erste Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZB Conservative - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u fondu ZB Conservative ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

ZB conservative Podaci o fondu Ključne informacije - KIID Prospekt i pravila ZB Invest Funds |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 29.12. 16:00 | 3848,33 | 25,36 |

0,66 |

|

| CROBEX10* | 29.12. 16:00 | 2466,34 | 19,42 |

0,79 |

|

| CROBEX10tr* | 29.12. 16:00 | 2836,89 | 22,34 |

0,79 |

|

| ADRIAprime* | 29.12. 15:53 | 2990,69 | 5,68 |

0,19 |

|

| CROBISTR* | 29.12. 16:31 | 185,5408 | 0,03 |

0,01 |

|

| CROBIS* | 29.12. 16:31 | 98,8306 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| KOEI | 712,00 € |

1,14% |

597.258,00 € |

| ADRS2 | 82,60 € |

3,51% |

442.972,20 € |

| ZABA | 23,90 € |

-0,42% |

122.637,30 € |

| PODR | 149,50 € |

-0,99% |

90.969,50 € |

| DLKV | 8,74 € |

1,39% |

83.913,72 € |

| KODT2 | 3.580,00 € |

0,56% |

71.200,00 € |

| HPB | 310,00 € |

0,65% |

68.492,00 € |

| KODT | 3.760,00 € |

-0,53% |

67.630,00 € |

| MDKA | 4.820,00 € |

-2,43% |

67.460,00 € |

| HT | 41,80 € |

0,48% |

65.220,80 € |

| Redovni dionički promet: | 2.214.419,76 € |

| Redovni obveznički promet: | 9.809,80 € |

| Sveukupni promet: | 2.224.229,56 € |