- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

ŠTEDNJA Objavljeno: 27.09.2019

Trenutak za promjenu paradigme hrvatskog štediše

| Podijeli sadržaj: | ||||

Paradigma prosječnog hrvatskog štediše glasi otprilike: „Štednja u banci ostvaruje zaradu i omogućuje kontinuirano uvećavanje bogatstva bez rizika". Takav način razmišljanja, naslijeđen i prenesen s generacije na generaciju, je zaslužan za financijsku stabilnost velikog broja pojedinaca, ali tektonske negativne promjene kamatnih stopa dovode u pitanje isplativost takvog pristupa u budućnosti. Također, demografske promjene i produženo očekivano trajanje života povećavaju potrebu za akumulacijom i/ili ostvarenjem povrata. Je li došlo vrijeme za modifikaciju uvriježenog obrasca ponašanja kako bi se ostvario osnovni cilj - povećanje vrijednosti novca?

Ciljevi i prednosti štednje

Štednja kao ekonomska aktivnosti za korisnika ima mnoge prednosti. Ona je u pravilu nerizična. Za svaki depozit postoji jamstvo banke u koju je položen te, dodatno, sustav osiguranja od strane nadležne državne agencije koja jamči povratom svakog depozita u protuvrijednosti do 100.000 eura. Osoba koja ugovara depozit ne mora posjedovati vještine financijske analize jer postojanjem sustava osiguranja nije nužno provjeravati kuda se položeni novac dalje plasira.

Druga prednost je savršena predvidivost buduće ekonomske koristi, tj. ostvarenih prihoda. Prihod od kamate je poznat prilikom ugovaranja depozita i precizno je predvidivo kolika će biti vrijednost oročenih sredstava po dospijeću. Kako je sve ostalo u životu nepoznato i nepredvidivo, podatak o točnoj vrijednosti depozita po dospijeću za bilo koji vremenski rok pruža veliki osjećaj sigurnosti.

No uz sve nabrojane prednosti, štednja ima ključni nedostatak.

Ona je očuvanje novčane ili druge materijalne vrijednosti odgađanjem trenutačne potrošnje radi mogućnosti potrošnje u budućim razdobljima. Ukratko, iako je nominalno uvećanje vrijednosti u pravilu uvijek pozitivno, realna zarada pod utjecajem inflacije može biti značajno umanjena ili čak negativna.

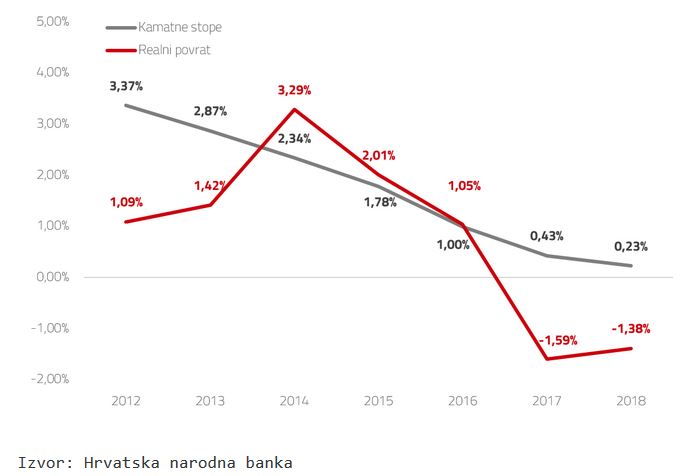

Grafikon 1. Usporedba kamatne stope i realnog povrata na štednju (prosječna kamatna stopa na EUR depozite 6 mj do 1 g, prosječni EURHRK tečaj u godini i prosječna stopa inflacije

Štednja u trenutnim uvjetima

Za dobivanje prave slike realnog povrata na štednju analizirane su prosječne kamatne stope na nova oročenja u eurima na rok šest mjeseci do godine dana (prema podacima HNB-a najzastupljeniji oblik štednje građanstva) uz utjecaj EURHRK tečaja u godini i prosječnu stopu inflacije. Iz dobivenih podataka je vidljivo da je realni povrat na štednju postao negativan u 2017. godini pod utjecajem niskih kamatnih stopa u bankama, te dodatno umanjen za stopu inflacije.

Sadašnje dostupne kamatne stope na oročenja u bankama su niže od prošlogodišnjih, a s obzirom na očekivani rast BDP-a, stopa inflacije u ovoj godini će ostati na istim razinama ili se dodatno povećati.

Ukratko, u ovom trenutku štednja čak ne ostvaruje niti svoju osnovnu ekonomsku zadaću, očuvanje sadašnje vrijednosti. Pojedinci kojima je štednja jedini alat za akumuliranje i povećanje vrijednosti novca u ovom trenutku na tome ostvaruju realni gubitak i kupovna moć nakon štednje im je manja nego je bila prije nje.

Investiranje - pomoć u ostvarenju financijskih ciljeva

Za razliku od štednje, cilj investiranja je ostvarenje povrata na akumulirana sredstva, a ne samo očuvanje vrijednosti. Investiranje je širok pojam i ono obuhvaća svako materijalno ili nematerijalno dobro koje nije kupljeno isključivo radi njegovog korištenja nego radi očekivanja aprecijacije, tj. porasta njegove ekonomske koristi.

Rješenje za ostvarenje financijskog cilja je u građenju osobnog portfelja, raspodjele sredstava između štednje i korištenja što većeg broja različitih investicija za ostvarenje viših povrata i smanjenje izloženosti pojedinačnom riziku.

Raspodjela imovine uključuje podjelu osobnog portfelja između različitih kategorija imovine, poput dionica, obveznica i novca. Sama odluka o najkvalitetnijoj kombinaciji imovine u vlastitom portfelju se značajno razlikuje od pojedinca do pojedinca. Odgovarajuća raspodjela imovine ovisi o životnoj dobi i ostalim faktorima - investicijskom horizontu i razini tolerancije rizika.

- investicijski horizont - očekivano trajanje investicije, tj. vrijeme preostalo za investiranje do postizanja određenog financijskog cilja. Investitor s dužim vremenskim horizontom će biti spremniji na rizičnije investicije jer može čekati prolazak eventualnih negativnih cikličkih gospodarskih kretanja.

- razina tolerancije rizika - spremnost na mogućnost kratkoročnog smanjenja vrijednosti investicije u zamjenu za veći potencijal ostvarenja prinosa.

Kada je riječ o investiranju, rizik i profit su usko povezani i obrnuto proporcionalni. Sve investicije nose određenu razinu rizika i nužno je biti svjestan svih potencijalnih rizika koji mogu dovesti u pitanje vrijednost investiranih sredstava. "Nagrada" za preuzimanje rizika je potencijal ostvarenja profita.

InterCapital Asset Management upravlja čitavim rasponom investicijskih fondova - od konzervativnijih prema manje konzervativnima, koji Vam mogu poslužiti kao odličan alat za diverzifikaciju financijske imovine na kraće i duže rokove investiranja.

Izvor: Marko Bogdan, InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike