- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim...

- 11.12.2025 Jadranska vrata ulažu 35 milijuna eura, na terminalu dvije n...

- 11.12.2025 IEA podigla procjenu rasta potražnje za naftom u 2026.

- 08.12.2025 ZSE DANAS: Crobexi crveni na početku tjedna, promet uvećan

- 11.12.2025 Grupa Končar planira u 2026. prihode iznad 1,4 milijarde eur...

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 02.01.2025 Indeksni fond ili samostalno ulaganje u dionice

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 01.12.2025 TJEDNI PREGLED: Svi fondovi porasli, u 2025. godini Capital Breeder s prinosom većim od 40 posto

- 01.12.2025 Neto imovina obveznih mirovinskih fondova u listopadu porasla za 308 milijuna eura

- 13.12.2025 Nagovještaji viška spustili cijene nafte ispod 61 dolar

- 12.12.2025 ZSE DANAS: Crobexi i danas u minusu uz uvećan promet

- 12.12.2025 Na tržištu kriptovaluta zavladala je kriza

- 12.12.2025 ZSE INTRADAY: Crobexi povećali dobitke na tjednoj razini

- 12.12.2025 EU tržišta OTVARANJE: Burze porasle drugi dan zaredom

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 09.12.2025 Thyssenkrup zaključio poslovnu godinu u plusu

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 13.12.2025 Od 1. siječnja skuplja struja zbog veće naknade za korištenje mreža

- 13.12.2025 Građevinu bi mogla održati željeznica i obnova stambenih blokova

- 13.12.2025 Nizozemska treba najmanje 150 milijardi eura ulaganja u produktivnost

- 13.12.2025 Hrvatska se treba reindustrijalizirati na pametan način

- 13.12.2025 Indija skratila postupak odobravanja viza za kineske stručnjake

INTERCAPITAL ASSET MANAGEMENT D.O.O. Objavljeno: 17.04.2020

V kao vrijednost ili VV kao volatilnost?

| Podijeli sadržaj: | ||||

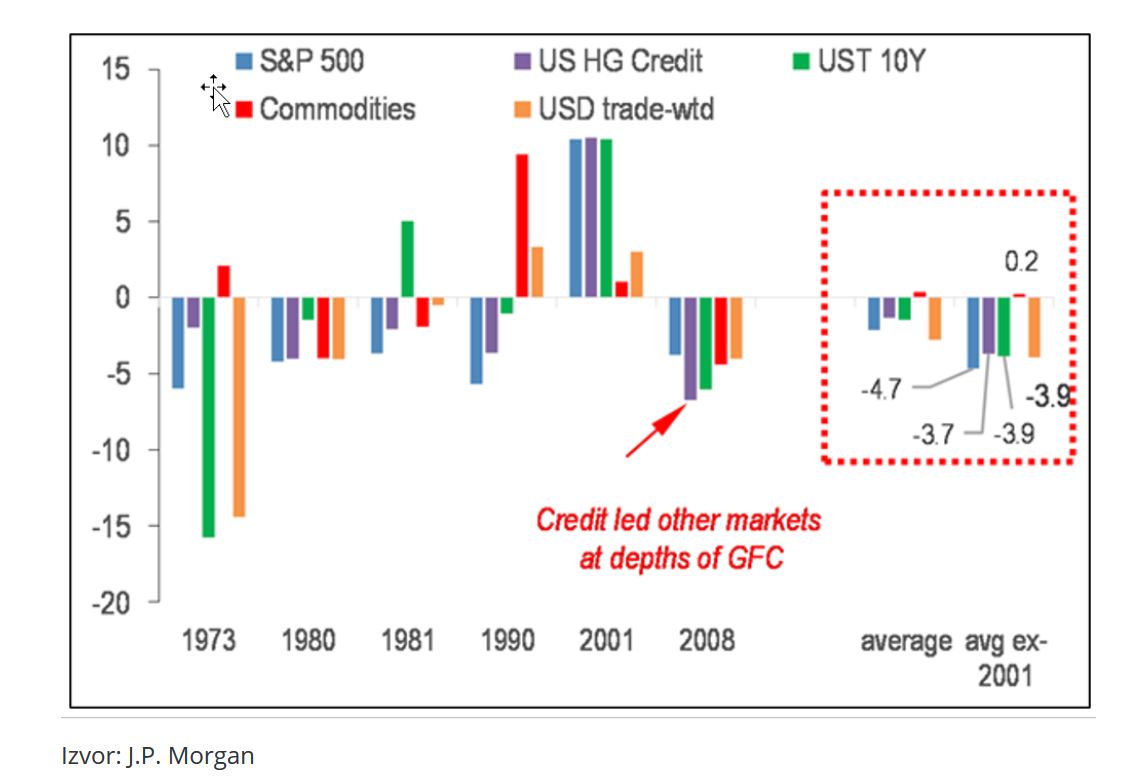

Vratimo se malo u povijest. Tipičan obrazac koji se pojavljuje prije završetka recesije su značajne razlike u izvedbi različitih klasa imovine. Američke su dionice u odnosu na obveznice predvodile zaokret u posljednjim mjesecima recesije 1981. i 1990. g., ali za njima zaostaju u recesiji 2001. i globalnoj financijskoj krizi 2008.-2009. g. (graf 1). Politički odgovor na izazove recesije ponekad određuje koja će se klasa imovine prva oporaviti, kao što je prikazano za posljednju globalnu financijsku krizu 2008.-2009. godine. Iako je SAD bio epicentar krize zbog sloma tržišta hipotekarnih kredita, američke dionice nisu se prve oporavile, već su to bile kineske dionice koje su prve dotaknule dno u listopadu 2008., a oporavak je krenuo nakon što je kineska vlada najavila najveći fiskalni poticaj (oko 12% BDP-a). Nakon toga se u prosincu to dogodilo i s tržištem roba zbog investicija u infrastrukturu. Globalne su dionice dotaknule dno tek početkom ožujka 2009., a oporavak je uslijedio nakon niza pozitivnih komentara izvršnih direktora američkih banaka na poslovanje u 1Q. Poticajne mjere SAD-a tijekom COVID recesije mogle bi na kraju nadmašiti poticaj Kine iz 2008. gledajući udio u BDP-u.

Graf 1.

Tijekom trenutne COVID recesije, prvi pozitivni pomaci su se vidjeli na ′credit spread′ tržištima (tržišta korporativnih, municipalnih i high-yield obveznica) s obzirom da su na njih bili usmjereni prvi programi otkupa FED-a i ECB-a u razdoblju između 15. i 23. ožujka. Nekoliko dana kasnije krenulo se i s mjerama na razini cijelog gospodarstva (Kongres je 27. ožujka odobrio fiskalni paket od 2 trilijuna dolara) te je postalo očigledno zašto je do vrhunca volatilnosti i ′dna′ cijena dionica došlo ubrzo nakon pozitivnih pomaka na ′credit spread′ tržištima. Ako još k tome dodamo i nedavni (od prošlog petka) 2.3 triilijuna USD vrijedan paket financijske podrške za tijela lokalne uprave i mala i srednja poduzeća, vidimo da su to najšire i najveće monetarne i fiskalne mjere ikad donesene u ovako ranoj fazi recesije (graf 2.).

Graf 2.

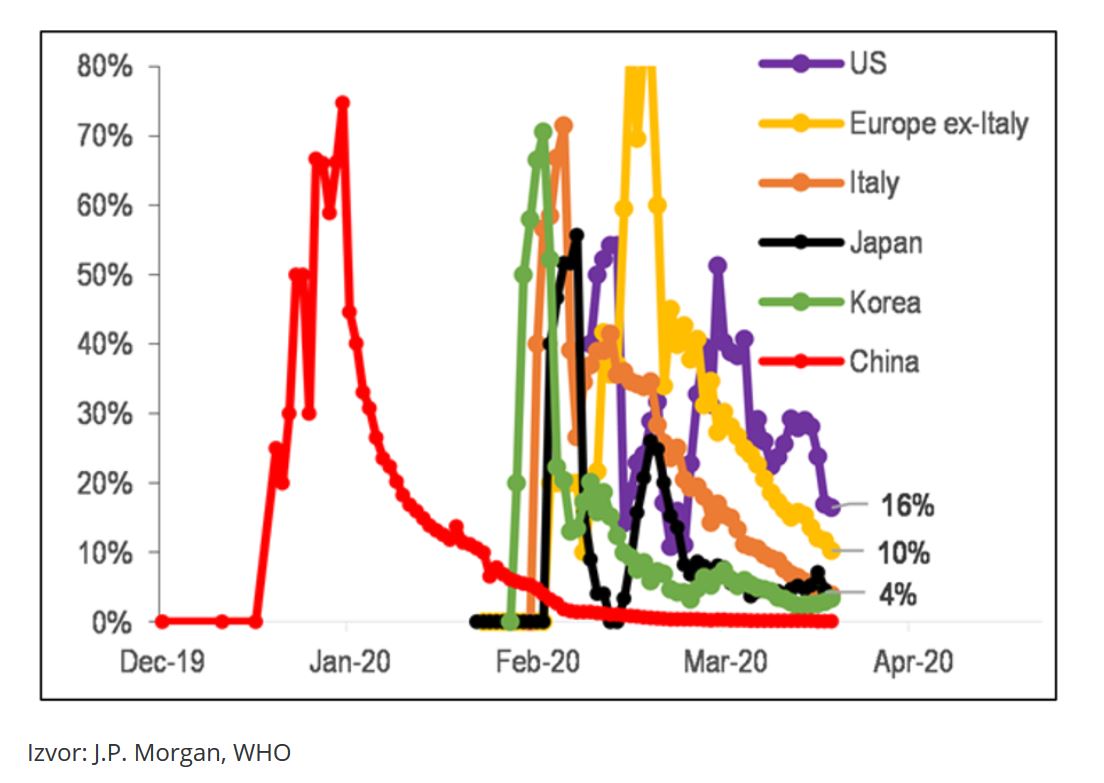

S druge strane, izgledi za linearnom epidemiološkom krivuljom u travnju se nastavljaju jer se infekcija COVID-19 i stopa smrtnosti nastavljaju smanjivati (graf 3.).

Graf 3. Dnevni rast zablježenih COVID-19 smrtnih slučajeva (5-dnevni pomični prosjek).

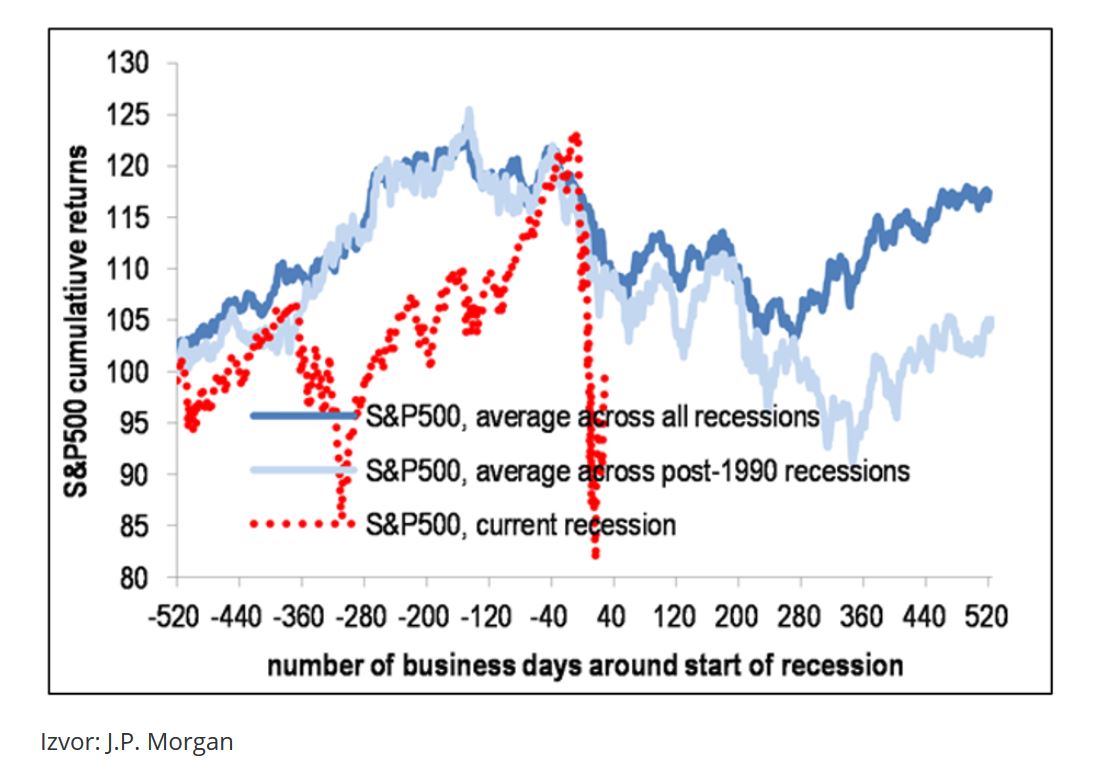

Također, gledajući povijesna razdoblja postoji opća zabrinutost da tržišta rijetko dosežu ′dna′ tako rano u recesijama, jer višemjesečno ili višekvartalno razdoblje slabljenja rasta i opadajućih zarada pomiče otporne točke i stvara nove, što može potaknuti daljnje razduživanje i niže valuacije (graf 4.). Na grafu 4. svijetloplavom bojom označene su prosječne vrijednosti indeksa u recesijama poslije 1990. godine. Nadalje, tamnoplavom su označene prosječne vrijednosti tijekom svih prethodnih recesija, a crvenom je označeno kretanje vrijednosti indeksa u aktualnoj recesiji.

Graf 4.

Vjerojatno najistaknutiji medvjeđi skok na tržištu bio je 25-postotni rast S&P-a krajem 2008. godine prilikom izglasavanja TARP-a (Troubled Asset Relief Program), koji je međutim početkom 2009. godine bio više nego potpuno anuliran zbog slabih podataka o ekonomskim aktivnostima. Tržišta su doživjela dvostruka dna u recesijama 1990.-91. i 2001. g., ali više zbog egzogenih šokova poput početka američko-iračkog rata u siječnju 1991. i napada 11. rujna 2001. Ako pogledamo kretanje vrijednosti S&P 500 američkog indeksa prilikom povijesnih recesija, možemo zaključiti kako ovakav nagli pad nije dosad zabilježen. Trebalo mu je samo 16 trgovinskih dana da prijeđe u ′medvjeđe′ tržište (graf 5.) Također, niti u jednoj ranije zabilježenoj recesiji nije u ovako ranoj fazi došlo do konačnog pada, tzv. dna. Najjači argument protiv ponavljanja povijesti i dosezanja dvostrukog dna u 2020. godini je već spomenuti fiskalni i monetarni poticaj koji nikad nije bio tako velik i širok ovako rano u recesij.

Graf 5.

Ako nismo sigurni je li nastupilo „dno" ili je volatilnost tržišta još uvijek velika, uvijek je dobro rasporediti svoja ulaganja kroz određeno vrijeme negativnih kretanja kako bi prosječna cijena kupnje bila što povoljnija, što je kod ulaganja u fondove iznimno jednostavno. Pritom imajmo na umu kako je ulaganje u dioničke fondove dugoročna investicija.

Trenutačna nestabilnost je otvorila mnoge investicijske prilike na tržištima i u svrhu maksimizacije budućih povrata, za investitore koji su spremni na višu razinu rizika, naši dionički fondovi InterCapital Global Equity i InterCapital SEE Equity mogu poslužiti kao efikasan način postizanja izloženosti i diverzifikacije globalnim i regionalnim dioničkim tržištima. S druge strane, za one nižeg/umjerenog rizika dugoročni potencijal vidimo u balansiranim strategijama koje veći dio imovine investiraju u obveznice a manji u dionice. Takve strategije imaju fondovi InterCapital Balanced i InterCapital Income Plus.

Marko Ljubić,

InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim...

- 11.12.2025 Jadranska vrata ulažu 35 milijuna eura, na terminalu dvije n...

- 11.12.2025 IEA podigla procjenu rasta potražnje za naftom u 2026.

- 08.12.2025 ZSE DANAS: Crobexi crveni na početku tjedna, promet uvećan

- 11.12.2025 Grupa Končar planira u 2026. prihode iznad 1,4 milijarde eur...

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 02.01.2025 Indeksni fond ili samostalno ulaganje u dionice

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 01.12.2025 TJEDNI PREGLED: Svi fondovi porasli, u 2025. godini Capital Breeder s prinosom većim od 40 posto

- 01.12.2025 Neto imovina obveznih mirovinskih fondova u listopadu porasla za 308 milijuna eura

- 13.12.2025 Nagovještaji viška spustili cijene nafte ispod 61 dolar

- 12.12.2025 ZSE DANAS: Crobexi i danas u minusu uz uvećan promet

- 12.12.2025 Na tržištu kriptovaluta zavladala je kriza

- 12.12.2025 ZSE INTRADAY: Crobexi povećali dobitke na tjednoj razini

- 12.12.2025 EU tržišta OTVARANJE: Burze porasle drugi dan zaredom

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 09.12.2025 Thyssenkrup zaključio poslovnu godinu u plusu

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 13.12.2025 Od 1. siječnja skuplja struja zbog veće naknade za korištenje mreža

- 13.12.2025 Građevinu bi mogla održati željeznica i obnova stambenih blokova

- 13.12.2025 Nizozemska treba najmanje 150 milijardi eura ulaganja u produktivnost

- 13.12.2025 Hrvatska se treba reindustrijalizirati na pametan način

- 13.12.2025 Indija skratila postupak odobravanja viza za kineske stručnjake