- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

ANALIZA Objavljeno: 16.01.2018

Utjecaj porezne reforme u Sjedinjenim Američkim Državama na zarade kompanija

| Podijeli sadržaj: | ||||

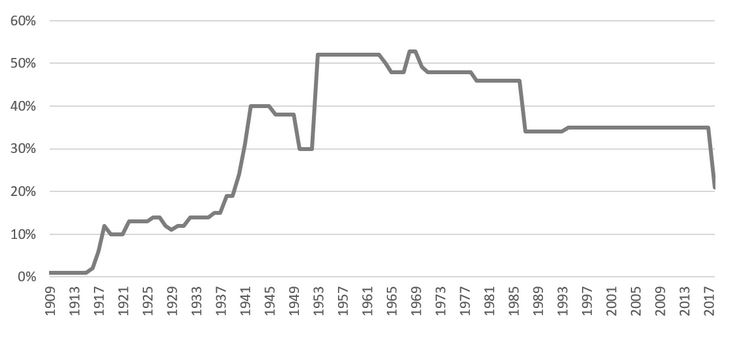

KRETANJE STOPE POREZA NA DOBIT U SAD

Ovim sniženjem će stopa poreza na dobit u SAD-u biti značajno niža od one u najvećim gospodarstvima Eurozone, kao što je vidljivo na sljedećem grafikonu.

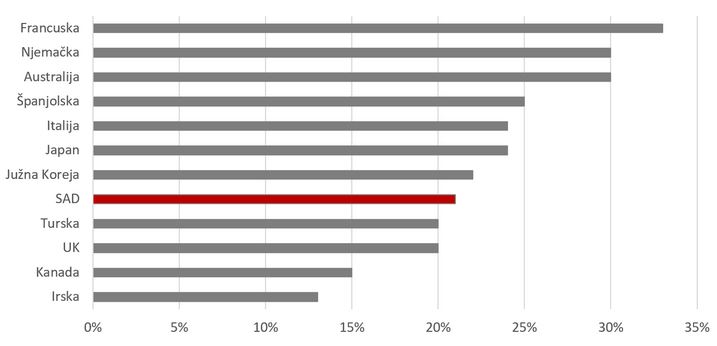

STOPE POREZA NA DOBIT U 2018. PO ZEMLJAMA

Utjecaj smanjenja stope poreza na kompanije

Osim očitog pozitivnog utjecaja budući da će iste platiti manje poreza i povećati dobit, postoje oni i ne toliko očiti pozitivni ali i negativni utjecaji na zarade kompanija.

Pozitivna vijest se odnosi i na one kompanije koje na svojim bilancama imaju odgođenu poreznu obvezu, što komplicira situaciju. Što je porezna obveza? Vrlo jednostavno. Porezna obveza je obveza za poreze u budućim razdobljima a nastaje kao privremena razlika između računovodstvenog i oporezivog dobitka. S obzirom da su kompanije u trenutku kada su obračunavale vrijednost ove obveze pretpostavile kako će u budućnosti imati poreznu stopu od 35 posto jasno je kako će kompanije s padom porezne stope na 21 posto umanjiti vrijednost porezne obveze za oko 40 posto te će nastala razlika direktno povećati kapital tvrtke. Stoga, tvrtke sa visokom stopom poreza i visokom poreznom obvezom biti će apsolutni pobjednici ove porezne reforme.

Utjecaj porezne reforme na InterCapital fondove

Analiza porezne imovine i poreznih obveza sastavni su dio financijske analize svih kompanija u koje ulažemo, tako da će u InterCapital Global Equity i InterCapital Balanced fondu efekt biti isključivo pozitivan, budući da dionice u koje ulažemo nemaju odgođenu poreznu imovinu. S obzirom na manju izloženost američkim korporativnim obveznicama, efekt će u manjoj mjeri kroz poboljšanje kreditnih pokazatelja biti pozitivan i u InterCapital Global Bond fondu. Naime, prezadužene kompanije eliminarne su u samome početku i nikada nisu imale šansu za ulazak u portfelj niti jednog od fondova. Osim toga, s obzirom da nam je u spomenutim fondovima cijeli svijet na raspolaganju, možemo pronaći dovoljno kompanija sa trajnim i širokim konkurentskim prednostima i investirati u njih. Takve se kompanije ipak primarno bave realnim jačanjem svoje tržišne pozicije a ne „nabildavanjem" kapitala čak i kada je to u potpunosti u skladu sa računovodstvenim standardima.

Zaključno, iako je općenito govoreći porezna reforma u SAD-u generalno pozitivna za američke kompanije iz prethodno navedenih razloga bitno je ne brzati sa donošenjem zaključaka o utjecaju iste reforme na pojedini kompaniju. Utjecaj porezne reforme može u konkretnom tržištu biti čak i negativan. Upravo zato, od izuzetne je važnosti vrlo temeljito analizirati sve kompaniije prije nego li iste uđu u portfelj investicijskog fonda.

Izvor: Bojan Velagić, InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike