- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

HYPO ALPE-ADRIA-INVEST Objavljeno: 06.06.2016

Komentar tržišta - Hypo Alpe-Adria-Invest - svibanj 2016.

| Podijeli sadržaj: | ||||

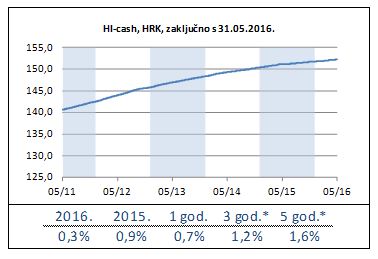

HI-cash i HRK tržište novca

Svibanj je na tržištu novca donio novi blagi pad prinosa na jednogodišnje trezorske zapise Ministarstva financija. Nakon prošlomjesečnih 0,97% tijekom posljednje dvije aukcije prinos je iznosio 0,95%. Podsjetnika radi, u svibnju prošle godine prinosi su iznosili 1,5%. Međubankarska kamatna stopa, ZIBOR, tijekom svibnja bilježila je priličnu stabilnost na razinama od 1,07% za jednogodišnje te 0,2% za prekonoćne plasmane.

Pad prinosa je rezultat ekspanzivne monetarne politike koju provodi HNB od prosinca protekle godine. Upravo zbog toga, bez obzira na politička događanja, ne očekujemo preokret ovog trenda već njegovu polaganu stabilizaciju posebice s obzirom na deflacijske pritiske i temeljnu stopu inflacije od -0,6%. Svakako, daljnji nastavak provođenja strukturnih reformi na koje se Vlada RH obvezala prema Europskoj komisiji i čije će se provođenje očekivati od bilo koje Vlade RH, značit će posljedične pozitivne reakcije rejting agencija koje bi dovele do pada prinosa na državne obveznice (tj. rasta cijena obveznica), a posljedično tome i daljnjeg pada prinosa na trezorske zapise. Suprotno, potencijalni negativni efekti osjetili bi se prvenstveno na međunarodnim te HRK izdanjima državnih obveznica dužih rokova dospijeća.

Investicijska politika HI-cash fonda će se i dalje bazirati na ulaganjima u trezorske zapise RH i depozite kod poslovnih banaka u skladu sa strogim internim kriterijima fokusiranim na kvalitetu izdavatelja.

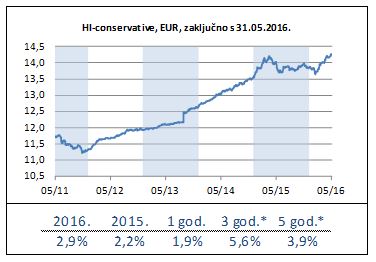

HI-conservative i tržišta obveznica

Globalna obveznička tržišta su u svibnju zabilježila rast od 0,8% (3,1% u godini). Domaće je tržište u skladu sa visokim razinama kunske likvidnosti svibanj završilo sa rastom od 0,3% (4,6% u godini). HI-conservative je također tijekom svibnja ostvario rast od 0,3% (2,9% u godini).

Tijekom proteklih mjeseci, ekspanzivna monetarna politika ECB-a koja je dovela prinose na obveznice EU zemalja u negativan teritorij nije uspjela podići stope inflacije u pozitivan teritorij. Upravo zbog toga ECB se odlučio na nove mjere monetarnog stimulansa u vidu direktne kupovine korporativnih obveznica. ECB će tako svakog mjeseca otkupljivati 80 milijardi EUR istih. Zanimljivo, minimalni prinos po kom iste mogu biti otkupljene je -0,4%... Spomenuti program svakako će biti vjetar u leđa tržištu korporativnog duga te će svakako umanjiti rizike od potencijalnog Brexita o kom će se glasati 23. lipnja. Kao što često spominjemo, neovisno o političkim i makroekonomskim kretanjima, ulažemo isključivo u najkvalitetnija izdanja koja smo detaljno sami proučili. Radi se o kompanijama kreditnog rejtinga višeg od onog RH, kompanijama snažnih bilanci ali i snažnog i čvrstog položaja na tržištu.

Što se tiče tržišta domaćeg državnog duga koje je pod utjecajem HNB-ove ekspanzivne monetarne politike, zbog recentnih političkih zbivanja možemo očekivati nešto povećanu razinu volatilnosti, posebice na HRK izdanjima dužeg roka dospijeća.

Investicijska politika HI-conservative fonda ostaje usmjerena na najkvalitetnija strana izdanja, posebice korporativna te EUR denominirane RH obveznice kao i kvalitetna domaća korporativna izdanja stabilnih financijskih pokazatelja.

HI-balanced

Slijedom opisanih kretanja te ostvarenih povrata dioničkih i obvezničkih tržišta (v. HI-conservative i HI-growth) udjeli HI-balanced fonda su u svibnju ostvarili rast od +1,6% (+0,9% u godini, u EUR).

Rast je prvenstveno uzrokovan dioničkom komponentom, no solidan rast su ostvarile i obveznice.

Detaljniji pregled događanja i očekivanja za idući period na dioničkom i obvezničkom tržištu opisan je kod HI-growth i HI-conservative fondova.

Investicijska politika HI-balanced fonda i dalje je neutralna (oko 55% strukture imovine fonda čine dionice), reflektirajući tako nastavak globalnog gospodarskog rasta ali i opreznost. Što se tiče pod-alokacija, unutar dioničkog portfelja dominiraju dionice razvijenih tržišta, što je, u manjoj mjeri, slučaj i u obvezničkom portfelju.

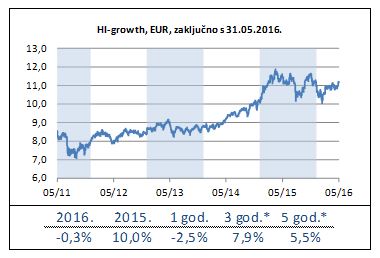

HI-growth i tržišta dionica

I svibanj je donio rast većine dioničkih tržišta. Tako su globalna tržišta rasla za solidnih 3,0% (-0,6% u godini), a ni domaće tržište nije puno zaostalo s rastom od +1,8% (3,6% u godini). HI-growth je stoga također ostvario rast i to od 2,5% (-0,3% u godini).

Ovaj osjetni oporavak se desio tek krajem mjeseca kada su sudionici na tržištu došli do zaključka da će američki FED podići svoju referentnu stopu na predstojećem sastanku u lipnju. Isto je osjetno podiglo gotovo sve dioničke indekse, predvođene prvenstveno bankarskim dionicama. Također, rastao je i USD u odnosu na druge značajnije valute kao npr. EUR. No, kako takav scenarij nipošto nije izvjestan, potreban je oprez. Dapače, scenarij u kojem bi se Ujedinjeno Kraljevstvo na predstojećem referendumu odlučilo da istupi iz EU bi sve to, a i čitav niz drugih stvari, doveo u pitanje. K tome, kako smo i ranije pisali, svjetska gospodarstva su već dugo ovisna o podršci centralnih banaka pa je pitanje koliko još dugo takvi potezi mogu donositi ploda. Nama se pak puno važnijim čine konkretni potezi pojedinih poduzeća čije dionice držimo ili razmišljamo kupiti. Njihov odnos prema kupcima, kvaliteta proizvoda, orijentiranost k inovacijama itd. imaju puno više efekta u nastojanju da se ostvare rast vrijednosti za njihove dioničare. Stoga smo više usmjereni na takve teme, a manje na makroekonomska previranja kojih će uvijek biti - trajno stabilne ekonomije jednostavno nema.

Činjenicu da je domaće tržište i dalje u vodstvu u odnosu na ostatak svijeta bi barem dijelom pripisali naporima vlade da dovedu javne financije u pristojne okvire te prve stidljive reformske poteze. No, aktualna politička previranja isto dovode u pitanje.

Za lipanj očekujemo fokus tržišta na referendum u UK i standardno praćenje vijesti o odlukama vodećih centralnih banaka svijeta. I naravno, nastavak samozatajnog rasta poslovanja onih rijetkih tvrtki usmjerenih na svoje kupce, proizvode, inovacije...

Što se tiče naše strategije investiranja, fokus na kvaliteti ostaje i nadalje.

Izvor: Hypo Alpe-Adria-Invest

Svibanj je na tržištu novca donio novi blagi pad prinosa na jednogodišnje trezorske zapise Ministarstva financija. Nakon prošlomjesečnih 0,97% tijekom posljednje dvije aukcije prinos je iznosio 0,95%. Podsjetnika radi, u svibnju prošle godine prinosi su iznosili 1,5%. Međubankarska kamatna stopa, ZIBOR, tijekom svibnja bilježila je priličnu stabilnost na razinama od 1,07% za jednogodišnje te 0,2% za prekonoćne plasmane.

Pad prinosa je rezultat ekspanzivne monetarne politike koju provodi HNB od prosinca protekle godine. Upravo zbog toga, bez obzira na politička događanja, ne očekujemo preokret ovog trenda već njegovu polaganu stabilizaciju posebice s obzirom na deflacijske pritiske i temeljnu stopu inflacije od -0,6%. Svakako, daljnji nastavak provođenja strukturnih reformi na koje se Vlada RH obvezala prema Europskoj komisiji i čije će se provođenje očekivati od bilo koje Vlade RH, značit će posljedične pozitivne reakcije rejting agencija koje bi dovele do pada prinosa na državne obveznice (tj. rasta cijena obveznica), a posljedično tome i daljnjeg pada prinosa na trezorske zapise. Suprotno, potencijalni negativni efekti osjetili bi se prvenstveno na međunarodnim te HRK izdanjima državnih obveznica dužih rokova dospijeća.

Investicijska politika HI-cash fonda će se i dalje bazirati na ulaganjima u trezorske zapise RH i depozite kod poslovnih banaka u skladu sa strogim internim kriterijima fokusiranim na kvalitetu izdavatelja.

HI-conservative i tržišta obveznica

Globalna obveznička tržišta su u svibnju zabilježila rast od 0,8% (3,1% u godini). Domaće je tržište u skladu sa visokim razinama kunske likvidnosti svibanj završilo sa rastom od 0,3% (4,6% u godini). HI-conservative je također tijekom svibnja ostvario rast od 0,3% (2,9% u godini).

Tijekom proteklih mjeseci, ekspanzivna monetarna politika ECB-a koja je dovela prinose na obveznice EU zemalja u negativan teritorij nije uspjela podići stope inflacije u pozitivan teritorij. Upravo zbog toga ECB se odlučio na nove mjere monetarnog stimulansa u vidu direktne kupovine korporativnih obveznica. ECB će tako svakog mjeseca otkupljivati 80 milijardi EUR istih. Zanimljivo, minimalni prinos po kom iste mogu biti otkupljene je -0,4%... Spomenuti program svakako će biti vjetar u leđa tržištu korporativnog duga te će svakako umanjiti rizike od potencijalnog Brexita o kom će se glasati 23. lipnja. Kao što često spominjemo, neovisno o političkim i makroekonomskim kretanjima, ulažemo isključivo u najkvalitetnija izdanja koja smo detaljno sami proučili. Radi se o kompanijama kreditnog rejtinga višeg od onog RH, kompanijama snažnih bilanci ali i snažnog i čvrstog položaja na tržištu.

Što se tiče tržišta domaćeg državnog duga koje je pod utjecajem HNB-ove ekspanzivne monetarne politike, zbog recentnih političkih zbivanja možemo očekivati nešto povećanu razinu volatilnosti, posebice na HRK izdanjima dužeg roka dospijeća.

Investicijska politika HI-conservative fonda ostaje usmjerena na najkvalitetnija strana izdanja, posebice korporativna te EUR denominirane RH obveznice kao i kvalitetna domaća korporativna izdanja stabilnih financijskih pokazatelja.

HI-balanced

Slijedom opisanih kretanja te ostvarenih povrata dioničkih i obvezničkih tržišta (v. HI-conservative i HI-growth) udjeli HI-balanced fonda su u svibnju ostvarili rast od +1,6% (+0,9% u godini, u EUR).

Rast je prvenstveno uzrokovan dioničkom komponentom, no solidan rast su ostvarile i obveznice.

Detaljniji pregled događanja i očekivanja za idući period na dioničkom i obvezničkom tržištu opisan je kod HI-growth i HI-conservative fondova.

Investicijska politika HI-balanced fonda i dalje je neutralna (oko 55% strukture imovine fonda čine dionice), reflektirajući tako nastavak globalnog gospodarskog rasta ali i opreznost. Što se tiče pod-alokacija, unutar dioničkog portfelja dominiraju dionice razvijenih tržišta, što je, u manjoj mjeri, slučaj i u obvezničkom portfelju.

HI-growth i tržišta dionica

I svibanj je donio rast većine dioničkih tržišta. Tako su globalna tržišta rasla za solidnih 3,0% (-0,6% u godini), a ni domaće tržište nije puno zaostalo s rastom od +1,8% (3,6% u godini). HI-growth je stoga također ostvario rast i to od 2,5% (-0,3% u godini).

Ovaj osjetni oporavak se desio tek krajem mjeseca kada su sudionici na tržištu došli do zaključka da će američki FED podići svoju referentnu stopu na predstojećem sastanku u lipnju. Isto je osjetno podiglo gotovo sve dioničke indekse, predvođene prvenstveno bankarskim dionicama. Također, rastao je i USD u odnosu na druge značajnije valute kao npr. EUR. No, kako takav scenarij nipošto nije izvjestan, potreban je oprez. Dapače, scenarij u kojem bi se Ujedinjeno Kraljevstvo na predstojećem referendumu odlučilo da istupi iz EU bi sve to, a i čitav niz drugih stvari, doveo u pitanje. K tome, kako smo i ranije pisali, svjetska gospodarstva su već dugo ovisna o podršci centralnih banaka pa je pitanje koliko još dugo takvi potezi mogu donositi ploda. Nama se pak puno važnijim čine konkretni potezi pojedinih poduzeća čije dionice držimo ili razmišljamo kupiti. Njihov odnos prema kupcima, kvaliteta proizvoda, orijentiranost k inovacijama itd. imaju puno više efekta u nastojanju da se ostvare rast vrijednosti za njihove dioničare. Stoga smo više usmjereni na takve teme, a manje na makroekonomska previranja kojih će uvijek biti - trajno stabilne ekonomije jednostavno nema.

Činjenicu da je domaće tržište i dalje u vodstvu u odnosu na ostatak svijeta bi barem dijelom pripisali naporima vlade da dovedu javne financije u pristojne okvire te prve stidljive reformske poteze. No, aktualna politička previranja isto dovode u pitanje.

Za lipanj očekujemo fokus tržišta na referendum u UK i standardno praćenje vijesti o odlukama vodećih centralnih banaka svijeta. I naravno, nastavak samozatajnog rasta poslovanja onih rijetkih tvrtki usmjerenih na svoje kupce, proizvode, inovacije...

Što se tiče naše strategije investiranja, fokus na kvaliteti ostaje i nadalje.

Izvor: Hypo Alpe-Adria-Invest

| Podijeli sadržaj: | ||||

- 19.12.2025 EU tržišta OTVARANJE: Burze na putu tjednih dobitaka

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog v...

- 19.12.2025 AZIJSKA TRŽIŠTA: Burze prate rast Wall Streeta

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike