- 12.12.2025 ZSE INTRADAY: Crobexi povećali dobitke na tjednoj razini

- 12.12.2025 EU tržišta OTVARANJE: Burze porasle drugi dan zaredom

- 12.12.2025 ZSE DANAS: Crobexi i danas u minusu uz uvećan promet

- 12.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi prate rast Wall Streeta, do...

- 12.12.2025 Na tržištu kriptovaluta zavladala je kriza

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 16.12.2025 MIROVINCI TJEDNO: Većina mirovinskih fondova s negativnim rezultatom

- 15.12.2025 TJEDNI PREGLED: Većina fondova zabilježila pad vrijednosti udjela

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 17.12.2025 Cijene nafte porasle prema 60 dolara, u fokusu Venezuela

- 17.12.2025 ZSE DANAS: Crobexi porasli uz uvećan promet

- 17.12.2025 ZSE INTRADAY: Uz mršav promet, Crobexi porasli

- 17.12.2025 EU tržišta OTVARANJE: Burze porasle, trgovanje oprezno

- 17.12.2025 ZSE OTVARANJE: Očekuje se nastavak mirnog trgovanja

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 09.12.2025 Thyssenkrup zaključio poslovnu godinu u plusu

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 17.12.2025 Zlato i uranij podigli proračunski prihod Namibije

- 17.12.2025 Inflacija u eurozoni stabilna u studenom

- 17.12.2025 Povećana potrošnja za blagdane sugerira dobro stanje gospodarstva

- 17.12.2025 Vijetnamski proizvođač električnih vozila ulaže milijardu dolara u Indoneziju

- 17.12.2025 SAD potvrdio vodeću poziciju u patentima za kvantne tehnologije

OTP INVEST Objavljeno: 19.03.2020

COVID-19 i globalna ekonomija

| Podijeli sadržaj: | ||||

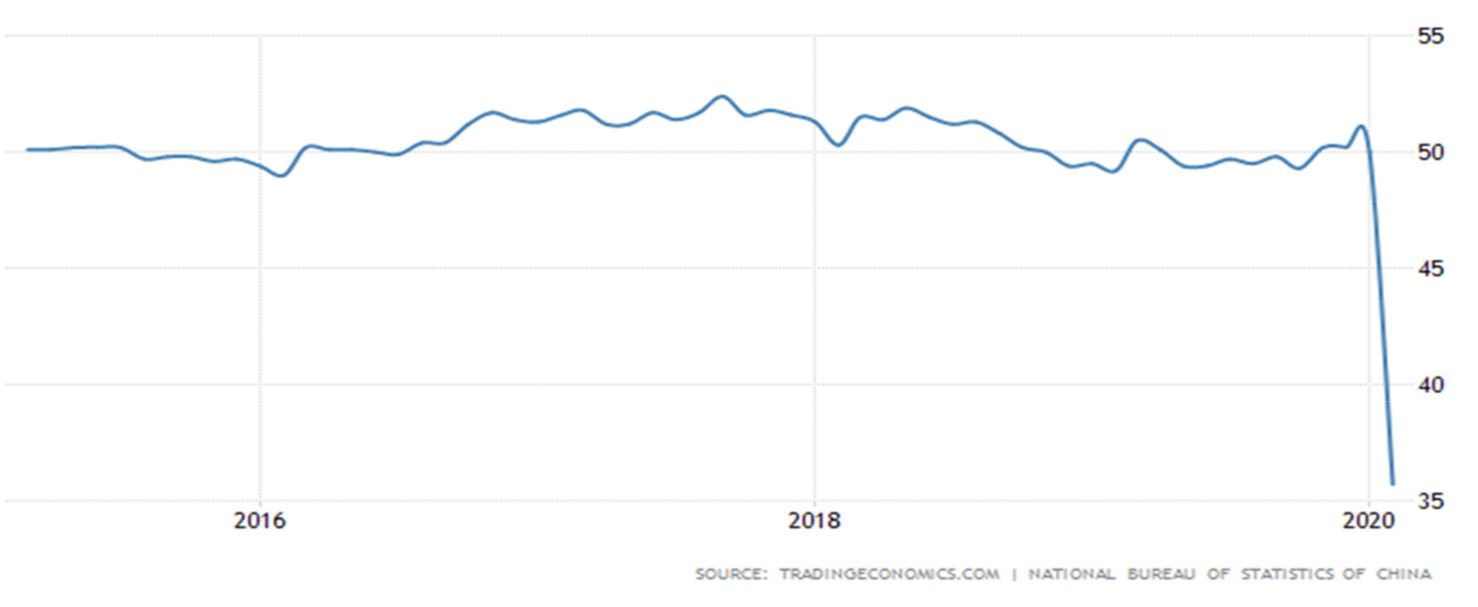

No, s obzirom na veličinu ukupne kineske ekonomije (udio kineskog BDP-a u globalnom iznosi 18%), sektori uključeni u međunardnu trgovinu, a koji su materijalno puno veći od turističkog sektora, mogli bi uzrokovati lančanu reakciju u globalnom proizvodnom sektoru. Deseci kompanija dnevno objavljuju ‘revenue warning′, odn. smanjuju procjenu očekivanih prihoda za prvi kvartal ove godine. Globalni PMI za veljaču pao je na 47,2 sa 50,4 u siječnju. Ovako veliki pad najviše se pripisuje padu koji dolazi iz Kine, ali velik pad su osjetile i kineske susjedne zemlje, te zemlje izvoznice sirovina kao što su Australija, Južnoafrička Republika i Norveška. Pomorski prijevoz od Kine do Europe u prosjeku traje između 4 i 6 tjedana, te bi početkom ožujka moglo doći do nestašice proizvoda i dijelova koji se globalno koriste u završnoj proizvodnji. Zasada u Eurozoni nije bilo zatvaranja proizvodnje zbog poremećaja u globalnoj proizvodnji i ponudi proizvoda, te je proizvodni PMI Eurozone za veljaču čak pokazao rastući momentum, ali taj podatak sada predstavlja pogled u prošlost. Tek će u predstojećim tjednima materijalno biti vidljiv pad u globalnoj trgovini i učinak virusa na ekonomsku aktivnost. Važan kanal putem kojeg je Europa povezana s Kinom je upravo trgovina, te Eurozona uvozi iz Kine više nego što izvozi u Kinu. Vrijednost uvoza iz Kine čine 2,5% BDP-a Eurozone, dok vrijednost izvoza čini 1,5% BDP-a. Ovisnost o kineskom uvozu najviše se očituje u sektoru kapitalnih dobara, od ukupne vrijednosti uvezenih kapitalnih dobara, 17,4% se odnosi na kineski uvoz. Trajanje krize i vrijeme potrebno do povratka na pune proizvodne kapacitete je sada ključno.

Međutim, virus se sada širi Europom, ostatkom Azije, a pitanje je trenutka kada će se pandemija proširiti SAD-om. U Italiji se virus širi Lombardijom, Venetom, Piedmontom i Emilia Romagna-om, koje zajedno čine oko 45% talijanskog BDP-a. Dodatno, turizam koji čini oko 13% BDP-a, i mogao bi podnjeti veliki udarac ukoliko epidemija potraje. Mjere koje su prvo poduzete u Lombardji (uključujući Milano), a uključuju zatvorene škole, sveučilišta, kina, dvorane proširile su se na čitavu zemlju. Prve procjene pokazuju pad talijanskog bdp-a u prvom kvartalu od -2%q/q saar, no mogle bi se pokazati preoptimistične s obzirom na jačinu i trajanje izvanredne situacije. Prema dolje je revidiran i rast BDP-a ostalih europskih zemalja, a posljednje procijene pokazuju pad Eurozone od -1% q/q saar u q1 (prije pojave virusa očekivao se rast od 1,2%). Vrijedi napomenuti, u ovako neizvjesnoj i promjenjivoj situaciji, revizije rasta su česte i također vrlo promjenjive.

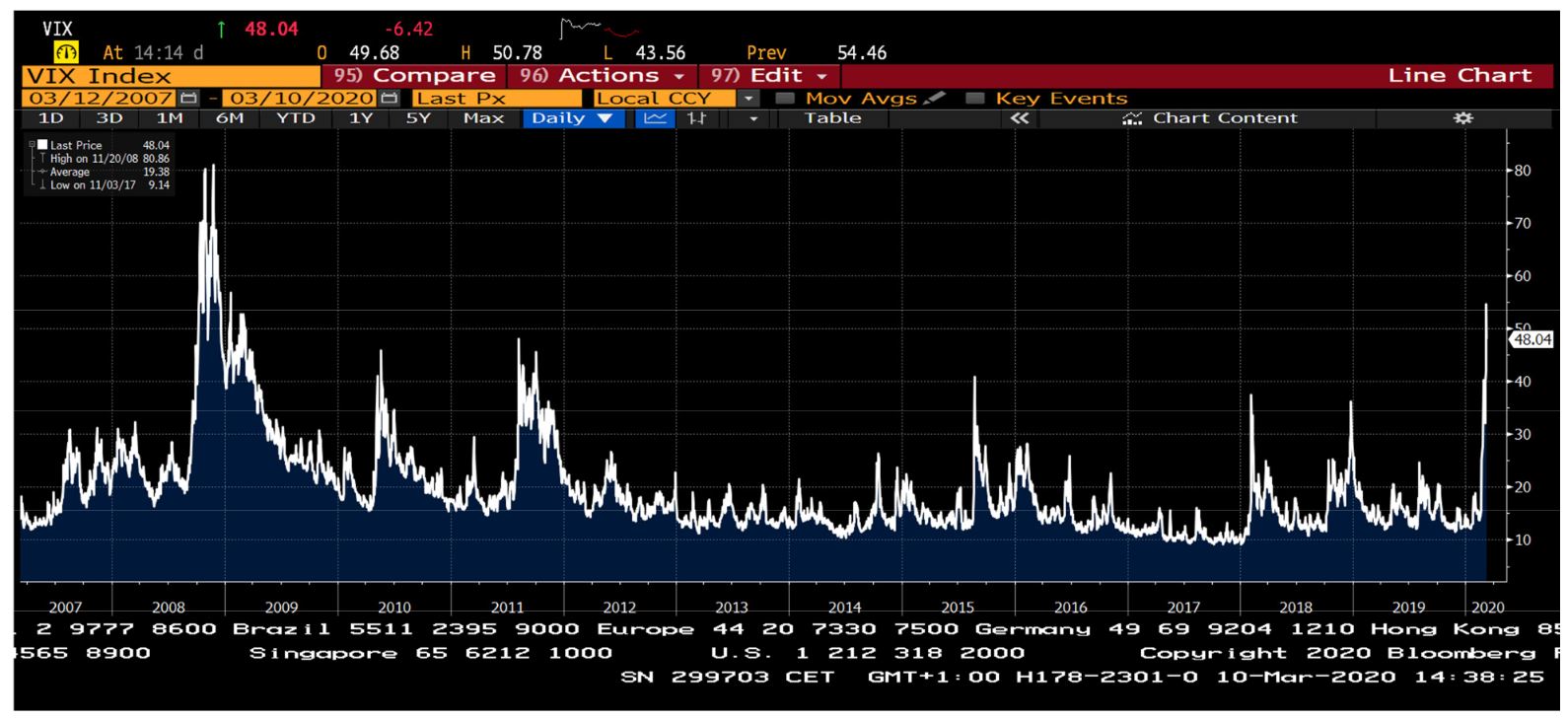

Dok je tržište kapitala ignoriralo širenje zaraze u Kini, pojava novih žarišta van Kine doveli su do najvećeg tjednog pada na burzi još od 2008. U posljednjem tjednu veljače njemački index DAX pao je -12,3%, američki indeks S&P 500 -11,5%, japanski Nikkei -9,8%. Očito je došlo do revaluacije rizika povezanih s širenjem pandemije. Već početkom idućeg tjedna američki FED na izvanrednoj je sjednici spustio referentnu kamatnu stopu (The effective federal funds rate) za 50 bp na raspon od 1%-1,25%, što je u prvom trenu izazvalo negativnu reakciju dioničkog tržišta zbog straha da je situacija još i gora nego se mislilo. S druge strane, cijene obveznice su poletile, a američki desetogodišnji prinos pao na rekordno nisku razinu od 0,908% (u trenutku pisanja članaka gotovo cijela američka krivulja je ispod prinosa od 1%, što se u povijesti još nikada nije dogodilo). Reakcija FED-a izazvala je koordiniranu reakciju centralne banke u Kanadi, a do kraja mjeseca očekuju se reakcija centralnih banaka Engleske, Skandinavskih zemalja, Meksika, Brazila, Koreje, Indije, Tajlanda, Kine, Indonezije, Rusije i drugih. Niske kamatne stope načelno su dobra vijest za dionice i cikličnu imovinu i ekspanzivna monetarna politika je do sada rješavala šokove u prijašnjim ciklusima koji su bili izazvani samo poremećajima u potražnji. Međutim ukoliko dođe do poremećaja u ponudi, rezanje kamatnih stopa teško da će otvarati tvornice, a neće niti ohrabriti turiste da posjete virusom zaražena područja. Od ECB-a se reakcija u obliku spuštanja kamatnih stopa očekuje tek kada bi bilo vidljivo da Eurozona ulazi u recesiju s obzirom na trenutnu monetarnu politiku koja je već na vrlo akomodativnoj razini, referenta kamatna stopa je -0,5%, te već pruža bankama onoliko likvidnosti koliko im treba. ECB je također svjestan da je javna potpora politici negativnih kamatnih stopa već vrlo niska u nekim europskim zemljama, te će se takva strategija ubuduće preispitati. Stoga je izgledno da će se ECB držati ciljanih mjera kao što su TLTRO (targeted longer-term refinancing operations) kojima se direktno pomaže financiranje korporativnog sektora i kućanstava, te QE mjera (quantitative easing) kojom se odkupljuju obveznice iz imovine banaka. QE odkupi mogli bi se povećati s 20 mlrd eur mjesečno na 30 mlrd eur mjesečno, a dodatne QE kupnje mogle bi biti usmjerene na odkupe korporativnih obveznica. No, u Eurozoni bi umjesto na monetarnoj, poseban fokus mogao biti na fiskalnoj politici, koja bi trebala pružiti vrlo ciljanu potporu i olakšati likvidonosne probleme kompanijama ukoliko dođe dio njih. Njemačka je već donjela nekoliko mjera iako su za sada skromne po obujmu, tek 0,1% njemačkog BDP-a. Radi se o izravnim subvencijama kompanijama u kojima barem 10% zaposlenika radi u skraćenom radnom vremenu kako bi se prilagodile trenutnim poremećajima u proizvodnji.

Početkom ožujka volatilnost na tržištu pojačao je neuspjeh dogovora između Rusije i OPEC-a oko smanjivanja proizvodnje nafte i smanjivanja volatilnosti njene cijene dok COVID-19 uzrokuje smanjenu potražnju. Saudijska Arabija i ostali veliki izvoznici nafte htjeli su postići dogovor oko smanjivanja dnevne proizvodnje za 1,5 milijuna barela dnevno pod uvjetom da dogovor podrži i Rusija. OPEC-ov plan bio je nastaviti smanjenje proizvodnje započeto prošle godine, a nakon propalog dogovora nije više sigurno hoće li prijašnja rezanja proizvodnje ostati na snazi. Rusija i Saudijska Arabija vjerovatno će povećati dnevnu proizvodnju i tako započeti cjenovni rat. Propali pokušaj dogovora odmah je srušio cijene nafte (Brent) za -25% na 34 USD po barelu što je najniža cijena od 2016. godine. A za već ionako krhka dionička tržišta stvorili su se preduvjeti za jedan od povijesno većih dnevnih padova (S&P500 i DAX index u jednom danu pali su -8%).

Pad tržišta ovakvog raspona implicira vjerovatnost od oko 75% da će u idućih 12 mjeseci doći do recesije. Globalnu ekonomiju pogodio je jedinstven šok u ponudi i potražnji kakav se do sada još nije dogodio, te kao takav zahtjeva jedinstven sklop mjera i politika u području zdravstva, monetarne i fiskalne politike. A prvi katalizator za preokret tržišta trebao bi doći s vrhuncem u broju ukupno zaraženih osoba s COVID-19 virusom. Kina je već uspjela svesti dnevni rast novo oboljelih na 0%, a Južna Koreja i Iran su također pozitivni primjeri zemalja koje su prošle vrhunac u rastu broja dnevno novo oboljelih, a u Italiji iako je brzina dnevnog rasta još uvijek visoka, taj broj se također usporio. Ukoliko do recesije ipak dođe, ona bi trebala biti u puno manjim razmjerima u odnosu na onu iz 2008. godine, s obzirom na trenutno puno zdravije bilance ključnih korporativnih sektora i stanovništva. Dodatno, brojne projekcije pokazuju da bi oporavak mogao biti jednako snažan kao što je bio pad, i da je za očekivati tzv. ‘V-shape recovery′.

| Podijeli sadržaj: | ||||

- 12.12.2025 ZSE INTRADAY: Crobexi povećali dobitke na tjednoj razini

- 12.12.2025 EU tržišta OTVARANJE: Burze porasle drugi dan zaredom

- 12.12.2025 ZSE DANAS: Crobexi i danas u minusu uz uvećan promet

- 12.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi prate rast Wall Streeta, do...

- 12.12.2025 Na tržištu kriptovaluta zavladala je kriza

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 16.12.2025 MIROVINCI TJEDNO: Većina mirovinskih fondova s negativnim rezultatom

- 15.12.2025 TJEDNI PREGLED: Većina fondova zabilježila pad vrijednosti udjela

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 17.12.2025 Cijene nafte porasle prema 60 dolara, u fokusu Venezuela

- 17.12.2025 ZSE DANAS: Crobexi porasli uz uvećan promet

- 17.12.2025 ZSE INTRADAY: Uz mršav promet, Crobexi porasli

- 17.12.2025 EU tržišta OTVARANJE: Burze porasle, trgovanje oprezno

- 17.12.2025 ZSE OTVARANJE: Očekuje se nastavak mirnog trgovanja

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 09.12.2025 Thyssenkrup zaključio poslovnu godinu u plusu

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 17.12.2025 Zlato i uranij podigli proračunski prihod Namibije

- 17.12.2025 Inflacija u eurozoni stabilna u studenom

- 17.12.2025 Povećana potrošnja za blagdane sugerira dobro stanje gospodarstva

- 17.12.2025 Vijetnamski proizvođač električnih vozila ulaže milijardu dolara u Indoneziju

- 17.12.2025 SAD potvrdio vodeću poziciju u patentima za kvantne tehnologije