- 12.12.2025 ZSE INTRADAY: Crobexi povećali dobitke na tjednoj razini

- 11.12.2025 IEA podigla procjenu rasta potražnje za naftom u 2026.

- 12.12.2025 ZSE DANAS: Crobexi i danas u minusu uz uvećan promet

- 12.12.2025 EU tržišta OTVARANJE: Burze porasle drugi dan zaredom

- 11.12.2025 Jadranska vrata ulažu 35 milijuna eura, na terminalu dvije n...

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 16.12.2025 MIROVINCI TJEDNO: Većina mirovinskih fondova s negativnim rezultatom

- 15.12.2025 TJEDNI PREGLED: Većina fondova zabilježila pad vrijednosti udjela

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 16.12.2025 Nagađanja o mirovnom sporazumu spustila cijene nafte prema 59 dolara

- 16.12.2025 ZSE DANAS: Crobexi danas u crvenom, promet umanjen

- 16.12.2025 ZSE INTRADAY: U mirnom trgovanju Crobexi blago pali

- 16.12.2025 EU tržišta OTVARANJE: Burze prate pad Wall Streeta

- 16.12.2025 ZSE OTVARANJE: Očekuje se mirno trgovanje, stagnacija Crobexa

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 09.12.2025 Thyssenkrup zaključio poslovnu godinu u plusu

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 16.12.2025 Trgovinski višak eurozone osjetno veći u listopadu

- 16.12.2025 Zapošljavanje u SAD-u gotovo stagniralo u studenom

- 16.12.2025 Građani za ′trezorce′ ukupno uplatili 1,47 milijardi eura

- 16.12.2025 Gospodarstvo eurozone usporilo na kraju godine - PMI

- 16.12.2025 Pritisak na obrtnike u vezi e-Računa je nedopustiv i nezakonit

Objavljeno: 12.12.2011

VB INVEST: MJESEČNI PREGLED - Stanje tržišta (12.12.2011)

| Podijeli sadržaj: | ||||

Kakva je budućnost Europe

Pitanje budućnosti Europske unije opravdano je postala najvažnija svjetska tema. S jedne strane postoje predviđanja o raspadu euro-zone, kraha eura kao valute i kreditnog defaulta nekih članica EU. Takav scenarij za posljedicu bi imao nesiguran bankarski sustav i slaba gospodarstva što bi dovelo do ekonomskog i socijalnog kolapsa u većini zemalja članica EU. Takvo rješenje jednostavno nije prihvatljivo i zato se s pravom očekuje da dvojac Merkel-Sarkozy postigne dogovor s ostalim članicama. Skloni smo vjerovati da opcija raspada euro-zone nije moguća već da će se rješenje problema tražiti u povećanju njenog političkog i ekonomskog jedinstva. Da bi to razumjeli možda je najbolje pokazati kako se SAD uspio nositi sa krizom, te koje su razlike u funkcioniranju ovih naizgled sličnih političko-ekonomskih unija.

SAD za vrijeme i nakon krize

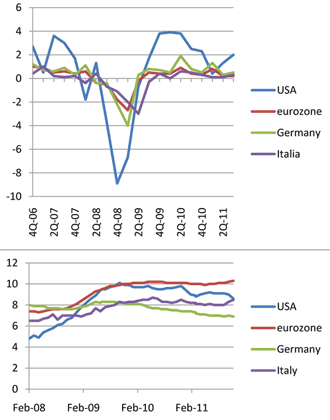

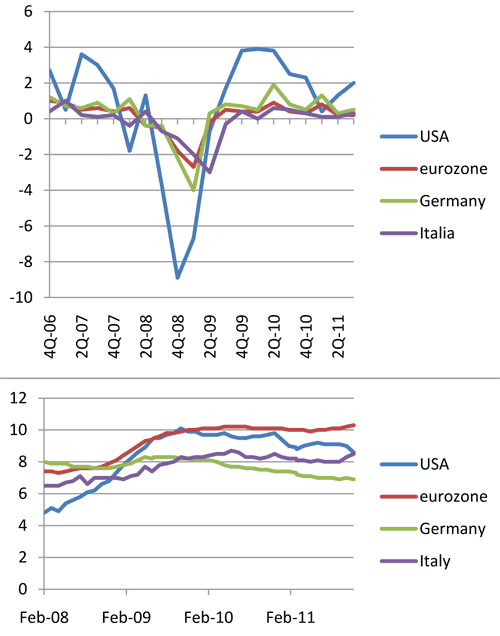

Promatrajući dva glavna makroekonomska pokazatelja, nezaposlenosti i BDP, možemo vidjeti kako je Njemačka, kao motor europskog gospodarstva još donekle uspjela pratiti američki oporavak nakon krize. Međutim loše stanje u nekim članicama za posljedicu ima zaostajanje euro-zone.

Na gornjem grafu vidljivo je kako je SAD izlazak iz krize obilježio kvartalnim rastom BDP-a i do 4%, da bi se ta brojka zadržala na 2% u trećem kvartalu 2011. Skromni njemački rast od 0,3% (2Q-09) do najviših 1,9% (2Q-10) je slabiji, dok su pokazatelji za euro-zonu i lošiji. Upravo brzina reakcije i dostupnost alata za djelovanje na krizu koju omogućuje američko centralno odlučivanje pomoglo je da se pravovremeno reagira na problem.

Iako je kriza u SAD-u duplo povećala nezaposlenost taj pokazatelj se popravlja i po posljednjim podacima ona iznosi 8,6%. Manje oscilacije u europskoj nezaposlenosti treba tražiti i u socijalnoj osjetljivosti i većoj zaštiti radnika koje Europa tradicionalno ima, nasuprot SAD-a. Unatoč tome, podaci za euro-zonu su i dalje slabi (10,3%).

Ključne razlike između SAD-a i Europe:

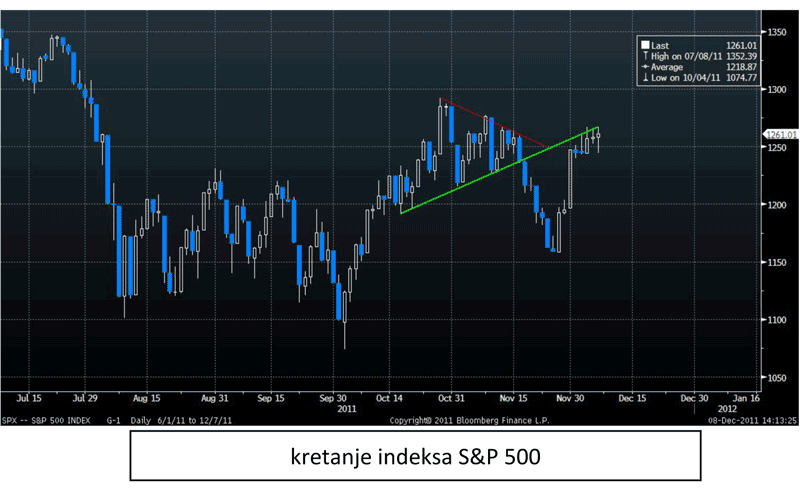

U studenom su tržišta kapitala bila zavijena u crveno. Na grafu S&P indeksa možemo pratiti kako je u prvoj polovici studenog cjenovni obrazac formirao trokut te probio potpornu razinu i dotaknuo dno na gotovo 1.150 bodova do kraja mjeseca. S obzirom na dramatično stanje u Italiji tokom studenog nepovjerenje je bilo opravdano. Međutim, nakon što je Mario Monti donio odlučne i drakonske mjere štednje investitori su krenuli u kupovinu.

Da postoji spremnost na spas globalnog gospodarstva upućuje i koordinirana akcija središnjih banaka SAD-a, Europe, Kine i Velike Britanije prilikom čega je FED spustio referentnu kamatnu stopu na dolar za 0,5% čime je omogućio veću dostupnost te valute na tržištu. Međutim koliko će tog jeftinog novca prijeći iz banka u realni sektor i popraviti slabe bilance ostaje za vidjeti.

Zatim, na održanom summitu 9.12. donijeta je odluka o novim fiskalnim pravilima koje su prihvatile gotove sve članice Unije. Odluka uključuje ograničavanje deficita na 0,5% nominalnog BDP-a koju zemlje članice moraju ugraditi u svoju legislativu (Ustav ili ekvivalent). Pod uvjetom postojanja razvojnih programa, jer ograničavanje potrošnje negativno utječe na gospodarski rast, ova odluka je pozitivna. Međutim ograničenja deficita su postojala i prije, tako da ostaje za vidjeti koliko će kontrolni mehanizmi biti uspješni. Bez pravog jedinstva i solidarnosti Europa će se i dalje teško nositi s krizom.

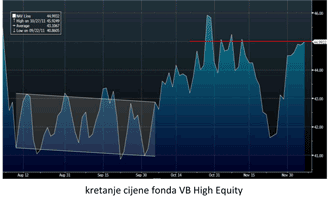

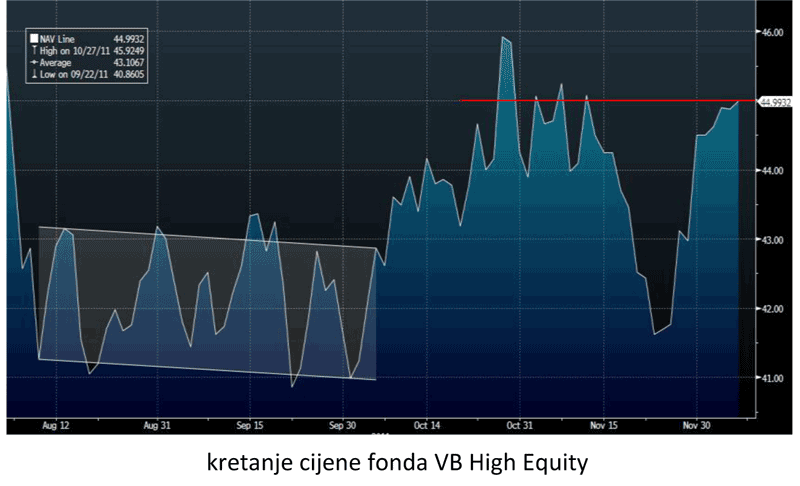

Sukladno kretanjima na svjetskim tržištima kapitala dionički fond VB High Equity bilježio je pad u većem dijelu studenog, ali isto tako i oporavak cijene koja se sada zadržava na oko 45,00 HRK.

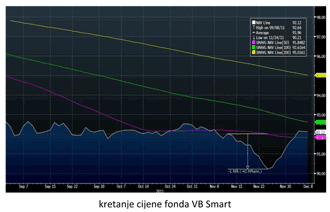

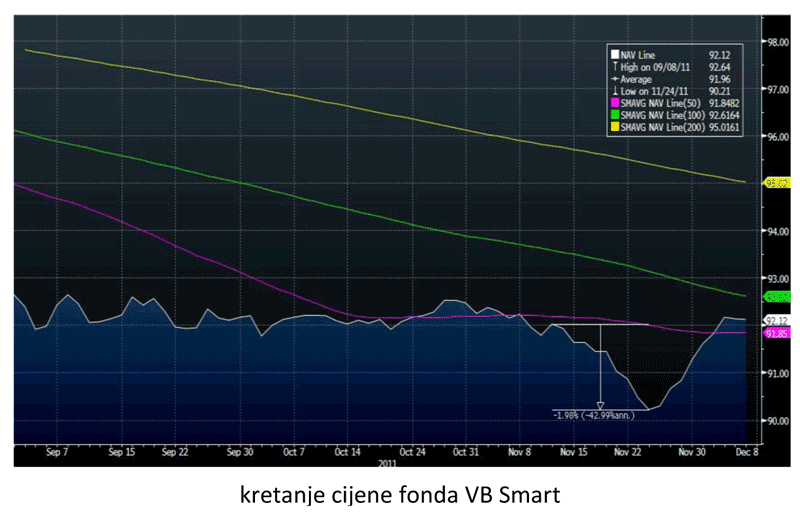

Privremeni pad zabilježio je i fond VB Smart. Isti je sa 90% imovine izložen nisko rizičnom novčanom i obvezničkom tržištu, dok 10% čini rizičnija imovina. S obzirom na događanja fond i dalje zadržava konzervativnu strukturu ulaganja.

Kao i tržišta fond se do kraja mjeseca oporavio i konsolidirao na cijeni oko 92,00 €.

Novčani fond VB CASH

Struktura ulaganja je i dalje izrazito konzervativna pazeći pritom na prošireni spektar rizika. Sa trenutnim stopama rasta novčani fond kreće se malo iznad 3% prinosa na godišnjoj razini.

Izvor: VB Invest

DISCLAIMER: Za sve detaljnije informacije obavezno pročitati Prospekt i Statut Fonda. Buduća vrijednost i prinos investicijskih fondova se ne mogu predvidjeti. Predstavljeni podaci su namijenjeni isključivo za informativne svrhe. Tekst i prikaz prinosa je namijenjen samo u svrhu informiranja i nikako nije preporuka za kupnju ili prodaju udjela u investicijskom fondu. Informacija nije zamjena za profesionalni savjet za financijske instrumente opisane u ovom tekstu i posebno ne služi kao zamjena za sveobuhvatne informacije o riziku. U tekstu sadržane informacije su istražene s velikom pažnjom. VB Invest d.o.o. ne preuzima nikakvu odgovornost za ispravnost, potpunost, pravodobnost i točnost. Za tiskarske greške ne odgovaramo.

Pitanje budućnosti Europske unije opravdano je postala najvažnija svjetska tema. S jedne strane postoje predviđanja o raspadu euro-zone, kraha eura kao valute i kreditnog defaulta nekih članica EU. Takav scenarij za posljedicu bi imao nesiguran bankarski sustav i slaba gospodarstva što bi dovelo do ekonomskog i socijalnog kolapsa u većini zemalja članica EU. Takvo rješenje jednostavno nije prihvatljivo i zato se s pravom očekuje da dvojac Merkel-Sarkozy postigne dogovor s ostalim članicama. Skloni smo vjerovati da opcija raspada euro-zone nije moguća već da će se rješenje problema tražiti u povećanju njenog političkog i ekonomskog jedinstva. Da bi to razumjeli možda je najbolje pokazati kako se SAD uspio nositi sa krizom, te koje su razlike u funkcioniranju ovih naizgled sličnih političko-ekonomskih unija.

SAD za vrijeme i nakon krize

Promatrajući dva glavna makroekonomska pokazatelja, nezaposlenosti i BDP, možemo vidjeti kako je Njemačka, kao motor europskog gospodarstva još donekle uspjela pratiti američki oporavak nakon krize. Međutim loše stanje u nekim članicama za posljedicu ima zaostajanje euro-zone.

Na gornjem grafu vidljivo je kako je SAD izlazak iz krize obilježio kvartalnim rastom BDP-a i do 4%, da bi se ta brojka zadržala na 2% u trećem kvartalu 2011. Skromni njemački rast od 0,3% (2Q-09) do najviših 1,9% (2Q-10) je slabiji, dok su pokazatelji za euro-zonu i lošiji. Upravo brzina reakcije i dostupnost alata za djelovanje na krizu koju omogućuje američko centralno odlučivanje pomoglo je da se pravovremeno reagira na problem.

Iako je kriza u SAD-u duplo povećala nezaposlenost taj pokazatelj se popravlja i po posljednjim podacima ona iznosi 8,6%. Manje oscilacije u europskoj nezaposlenosti treba tražiti i u socijalnoj osjetljivosti i većoj zaštiti radnika koje Europa tradicionalno ima, nasuprot SAD-a. Unatoč tome, podaci za euro-zonu su i dalje slabi (10,3%).

Ključne razlike između SAD-a i Europe:

- Tržište rada

Dok je tržište rada u SAD-u vrlo fleksibilno, u Europi je imobilno. Kulturološke, jezične, religijske i druge barijere sputavaju stanovništvo Europe da se brzo preseli s područja sa viskom nezaposlenošću u područja gdje posla ima. Na taj način nezaposleno stanovništvo ostaje socijalni problem lokalnim proračunima koji su ionako slabi u gospodarskoj kontrakciji. Budući da je SAD homogenije društveno-ekonomsko područje lakše se provode mjere protiv nezaposlenosti. U Europi, zbog svoje heterogenosti, taj je proces kompleksniji i lokaliziran, što je za Uniju loše. - Fiskalni sustav

U EU ne postoji savezni budžet, već samo lokalni (budžeti država članica). Na taj način ne postoji solidarnost među državama članicama, već ga one sa problemima moraju samostalno rješavati. Sa druge strane Atlantika savezne države veći dio poreza plaćaju saveznoj vladi u Washington, a manji dio ostaje lokalnoj vlasti. Kada nastupe problemi uplate u savezni proračun se smanjuju, a sredstva koja se iz istog tog proračuna primaju se povećavaju. - Proračunski deficit

Na fiskalni sustav odmah se nadovezuje problem budžetskih deficita koji je i primarni uzrok nastanka europske dužničke krize. Dok su države SAD-a po Ustavu dužne održavati uravnotežen proračun, a zaduživanje koristiti samo za kapitalne projekte, zemlje članice EU-a koristile su dug da bi povećavale svoju potrošnju i standard što je omogućilo rast na staklenim nogama. Zbog toga možemo vjerovati da će europski čelnici težiti prebacivanju fiskalnog suvereniteta na višu razinu, čime bi se deficiti i daljnja zaduženja držala pod kontrolom i to kroz savezni budžet po uzoru na SAD ili lokalne budžete koja bi imala zakonska ograničenja propisana od EU. Dakle, budućnost Europe vidimo, osim u njenoj monetarnoj i u fiskalnoj uniji. Također, uspije li Europa smanjiti svoju tradicionalno visoku socijalnu odgovornost prema svojim građanima, uz monetarnu ekspanziju trebali bi svjedočiti gospodarskom rastu euro-zone i njenom većem jedinstvu. Ovakve mjere u SAD-u se mogu donijeti u roku od nekoliko sati, dok u Europi taj proces odlučivanja traje mjesecima. Zato u kraćem roku možemo očekivati daljnju financijsku nesigurnost, visoke stope zaduživanja, niske stope rasta i nezadovoljno stanovništvo.

U studenom su tržišta kapitala bila zavijena u crveno. Na grafu S&P indeksa možemo pratiti kako je u prvoj polovici studenog cjenovni obrazac formirao trokut te probio potpornu razinu i dotaknuo dno na gotovo 1.150 bodova do kraja mjeseca. S obzirom na dramatično stanje u Italiji tokom studenog nepovjerenje je bilo opravdano. Međutim, nakon što je Mario Monti donio odlučne i drakonske mjere štednje investitori su krenuli u kupovinu.

Da postoji spremnost na spas globalnog gospodarstva upućuje i koordinirana akcija središnjih banaka SAD-a, Europe, Kine i Velike Britanije prilikom čega je FED spustio referentnu kamatnu stopu na dolar za 0,5% čime je omogućio veću dostupnost te valute na tržištu. Međutim koliko će tog jeftinog novca prijeći iz banka u realni sektor i popraviti slabe bilance ostaje za vidjeti.

Zatim, na održanom summitu 9.12. donijeta je odluka o novim fiskalnim pravilima koje su prihvatile gotove sve članice Unije. Odluka uključuje ograničavanje deficita na 0,5% nominalnog BDP-a koju zemlje članice moraju ugraditi u svoju legislativu (Ustav ili ekvivalent). Pod uvjetom postojanja razvojnih programa, jer ograničavanje potrošnje negativno utječe na gospodarski rast, ova odluka je pozitivna. Međutim ograničenja deficita su postojala i prije, tako da ostaje za vidjeti koliko će kontrolni mehanizmi biti uspješni. Bez pravog jedinstva i solidarnosti Europa će se i dalje teško nositi s krizom.

Sukladno kretanjima na svjetskim tržištima kapitala dionički fond VB High Equity bilježio je pad u većem dijelu studenog, ali isto tako i oporavak cijene koja se sada zadržava na oko 45,00 HRK.

Privremeni pad zabilježio je i fond VB Smart. Isti je sa 90% imovine izložen nisko rizičnom novčanom i obvezničkom tržištu, dok 10% čini rizičnija imovina. S obzirom na događanja fond i dalje zadržava konzervativnu strukturu ulaganja.

Kao i tržišta fond se do kraja mjeseca oporavio i konsolidirao na cijeni oko 92,00 €.

Novčani fond VB CASH

Struktura ulaganja je i dalje izrazito konzervativna pazeći pritom na prošireni spektar rizika. Sa trenutnim stopama rasta novčani fond kreće se malo iznad 3% prinosa na godišnjoj razini.

Izvor: VB Invest

DISCLAIMER: Za sve detaljnije informacije obavezno pročitati Prospekt i Statut Fonda. Buduća vrijednost i prinos investicijskih fondova se ne mogu predvidjeti. Predstavljeni podaci su namijenjeni isključivo za informativne svrhe. Tekst i prikaz prinosa je namijenjen samo u svrhu informiranja i nikako nije preporuka za kupnju ili prodaju udjela u investicijskom fondu. Informacija nije zamjena za profesionalni savjet za financijske instrumente opisane u ovom tekstu i posebno ne služi kao zamjena za sveobuhvatne informacije o riziku. U tekstu sadržane informacije su istražene s velikom pažnjom. VB Invest d.o.o. ne preuzima nikakvu odgovornost za ispravnost, potpunost, pravodobnost i točnost. Za tiskarske greške ne odgovaramo.

- 12.12.2025 ZSE INTRADAY: Crobexi povećali dobitke na tjednoj razini

- 11.12.2025 IEA podigla procjenu rasta potražnje za naftom u 2026.

- 12.12.2025 ZSE DANAS: Crobexi i danas u minusu uz uvećan promet

- 12.12.2025 EU tržišta OTVARANJE: Burze porasle drugi dan zaredom

- 11.12.2025 Jadranska vrata ulažu 35 milijuna eura, na terminalu dvije n...

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 08.12.2025 Tjedni komentar tržišta na dan 08.12.2025. - OTP Invest

- 01.12.2025 Tjedni komentar tržišta na dan 01.12.2025. - OTP Invest

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 16.12.2025 MIROVINCI TJEDNO: Većina mirovinskih fondova s negativnim rezultatom

- 15.12.2025 TJEDNI PREGLED: Većina fondova zabilježila pad vrijednosti udjela

- 09.12.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim rezultatom

- 08.12.2025 TJEDNI PREGLED: Isti broj fondova s pozitivnim i negativnim rezultatom

- 02.12.2025 MIROVINCI TJEDNO: Svi mirovinski fondovi u tjednom plusu

- 16.12.2025 Nagađanja o mirovnom sporazumu spustila cijene nafte prema 59 dolara

- 16.12.2025 ZSE DANAS: Crobexi danas u crvenom, promet umanjen

- 16.12.2025 ZSE INTRADAY: U mirnom trgovanju Crobexi blago pali

- 16.12.2025 EU tržišta OTVARANJE: Burze prate pad Wall Streeta

- 16.12.2025 ZSE OTVARANJE: Očekuje se mirno trgovanje, stagnacija Crobexa

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 10.12.2025 TUI očekuje skromnije rezultate u 2026.

- 09.12.2025 Thyssenkrup zaključio poslovnu godinu u plusu

- 05.12.2025 Ina potpisala dva ugovora vrijedna 33,4 milijuna eura

- 16.12.2025 Trgovinski višak eurozone osjetno veći u listopadu

- 16.12.2025 Zapošljavanje u SAD-u gotovo stagniralo u studenom

- 16.12.2025 Građani za ′trezorce′ ukupno uplatili 1,47 milijardi eura

- 16.12.2025 Gospodarstvo eurozone usporilo na kraju godine - PMI

- 16.12.2025 Pritisak na obrtnike u vezi e-Računa je nedopustiv i nezakonit

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q3 - 2025)

(koji na 30.09.2025. posluju min. 12 mjeseci)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +37,22% | 3 | |||||

| Global Kapital | +35,58% | 4 | |||||

| Erste SEE Equity - klasa B | A | +33,74% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 31.12.2025., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 31.12.2025., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - trajni nalog | AKCIJA do opoziva | |

Temeljem odluke o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve ex-Icam fondove, sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi ex-Icam fondovi Usporedba fondova Kupnja udjela u fondu |

||

| Erste Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u Erste Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZB Conservative - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u fondu ZB Conservative ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

ZB conservative Podaci o fondu Ključne informacije - KIID Prospekt i pravila ZB Invest Funds |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 16.12. 15:54 | 3822,45 | -13,73 |

-0,36 |

|

| CROBEX10* | 16.12. 15:54 | 2439,08 | -5,94 |

-0,24 |

|

| CROBEX10tr* | 16.12. 15:54 | 2805,53 | -6,84 |

-0,24 |

|

| ADRIAprime* | 16.12. 15:49 | 2947,48 | -17,88 |

-0,60 |

|

| CROBISTR* | 16.12. 16:31 | 185,3753 | 0,01 |

0,01 |

|

| CROBIS* | 16.12. 16:31 | 98,8306 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| KOEI | 690,00 € |

0,00% |

264.334,00 € |

| HT | 40,70 € |

-1,69% |

219.590,70 € |

| RIVP | 6,52 € |

-0,91% |

124.494,42 € |

| ZABA | 23,80 € |

-1,24% |

123.527,30 € |

| CKML | 11,00 € |

-1,79% |

120.604,00 € |

| ZITO | 19,20 € |

-1,29% |

70.172,50 € |

| ADRS2 | 77,20 € |

-0,26% |

49.496,20 € |

| SPAN | 64,20 € |

0,63% |

49.455,60 € |

| PODR | 154,00 € |

0,98% |

45.786,00 € |

| KODT | 3.770,00 € |

0,00% |

45.210,00 € |

| Redovni dionički promet: | 1.312.625,33 € |

| Redovni obveznički promet: | 15.745,73 € |

| Sveukupni promet: | 1.328.371,06 € |