- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 21.11.2025 EU tržišta OTVARANJE: Burze prate pad Wall Streeta

- 20.11.2025 ZSE DANAS: Crobexi različitih predznaka, promet uvećan

- 20.11.2025 Cijene nafte iznad 64 dolara, u fokusu američka potražnja i ...

- 21.11.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 29.08.2025 Hanfa dala suglasnost Fini za preuzimanje Zagrebačke burze

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 19.11.2025 Investicijski kompas: unatoč geopolitičkim napetostima, tržišta i dalje u usponu

- 17.11.2025 Tjedni komentar tržišta na dan 17.11.2025. - OTP Invest

- 24.11.2025 TJEDNI PREGLED: Fondovi s negativnim tjednim rezultatom u većini

- 19.11.2025 MIROVINCI TJEDNO: Mirovinski fondovi s pozitivnim rezultatom u većini

- 17.11.2025 TJEDNI PREGLED: Fondovi s pozitivnim tjednim rezultatom u većini

- 11.11.2025 MIROVINCI TJEDNO: Dominacija mirovinskih fondova s negativnim rezultatom

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 24.11.2025 ZSE INTRADAY: U mirnom trgovanju Crobexi blago porasli

- 24.11.2025 EU tržišta OTVARANJE: Burze porasle na početku tjedna

- 24.11.2025 ZSE OTVARANJE: Očekuje se oprezno trgovanje na početku tjedna

- 24.11.2025 AZIJSKA TRŽIŠTA: Burze nadoknađuju prošlotjedne gubitke

- 13.11.2025 dm Hrvatska povećao promet za 10,04 posto, na 571,06 milijuna eura

- 13.11.2025 Deutsche Telekom sa skromnim rastom prihoda i u trećem tromjesečju

- 07.11.2025 Poslovni rezultati OTP grupe za prvih devet mjeseci 2025.

- 07.11.2025 MOL s manjim prihodom i u trećem tromjesečju

- 07.11.2025 DHL s manjim prihodom u trećem tromjesečju

- 24.11.2025 Moody′s nakon 23 godine podigao talijanski kreditni rejting

- 24.11.2025 EU fondovi prilika za dugoročnu konkurentnost

- 24.11.2025 Digitalne valute mogle bi ′usisati′ depozite iz banaka eurozone

- 24.11.2025 Ulaganje u željeznicu apsolutni prioritet

- 24.11.2025 Jačati kibernetičku sigurnosti financijskog sustava

BURZEObjavljeno: 09.12.2019

VIX - indeks straha

| Podijeli sadržaj: | ||||

Kako bismo došli do toga kako se VIX točno računa, krenimo redom. Opcije su financijske izvedenice koje vlasniku opcije daju pravo (ali ne i obvezu) na kupnju (call opcija), odnosno prodaju (put opcija) temeljnog instrumenta na kojeg je ona ispisana, u unaprijed određenom roku, po unaprijed određenoj cijeni. Za to pravo, kupac opcije, naravno, mora platiti određeni iznos kojeg nazivamo premija. Na put opciju možemo gledati kao na premiju osiguranja nekretnine, a na call opciju kao na kaparu koju plaćamo kada želimo rezervirati stan. Pri određivanju iznosa kapare za stan vrlo je bitno koliko dugo imamo pravo na kupnju, po kojoj cijeni i koliko je cijena tog stana volatilna. Što duže imamo mogućnost iskoristiti tu opciju, što je cijena po kojoj kupujemo stan niža i što je veća vjerojatnost da se u tom periodu cijena nekretnina na tržištu značajno promijeni (odnosno poraste), to će i kapara biti veća. U svijetu opcija, mjera koja govori koliko se cijena temeljnog instrumenta mijenja je implicirana volatilnost i mjeri se kao buduća očekivana standardna devijacija. Što je veća implicirana volatilnost, veća je i vrijednost opcije odnosno premija. S obzirom da je implicirana volatilnost mjera buduće, a time i nepoznate standardne devijacije, ona je ključna komponenta uspješnog trgovanja opcijama. Određuje li implicirana volatilnost premiju ili premija određuje impliciranu volatilnost opcije pitanje je ekvivalentno pitanju što je bilo prije, kokoš ili jaje. Opcijama se konstantno trguje na burzi i veća potražnja za određenom opcijom dovodi do porasta njene vrijednosti, a time i njene implicirane volatilnosti. Isto tako, očekuje li netko na tržištu da će realizirana volatilnost biti veća od trenutne implicirane volatilnost, kupovati će opcije dokle god je njihova premija dovoljno niska, odnosno dokle god je njihova implicirana volatilnost niža od one koju on očekuje. Na taj način, putem mehanizma ponude i potražnje, tržište daje svoja očekivanja, što često investitorima može biti vrlo koristan izvor informacija kako bi uvidjeli kada se negdje događa nešto neuobičajeno, odnosno kako bi identificirali eventualne rizike i prilike.

Kako postoje opcije ispisane na tisuće instrumenata sa nizom različitih dospijeća i cijena izvršenja, u svakom trenutku se trguje milijunima različitih opcija te je stoga tržište imalo potrebu za definiranjem indeksa koji bi služio kao benchmark razine implicirane volatilnosti. Nakon niza poboljšanih verzija, 2003. godine je CBOE (Chicago Board Options Exchange) uveo novu metodologiju izračuna VIX-a te je ona ostala nepromijenjena sve do danas. Za benchmark indeks volatilnosti primjereno su kao baza korištene opcije ispisane na benchmark dionički indeks, S&P 500.

Trenutna vrijednost VIX indeksa računa se kao zvonoliko ponderirani prosjek impliciranih volatilnosti svih opcija ispisanih na S&P 500 koje dospijevaju u narednih 24 do 37 dana.

Kao što i sam nadimak, indeks straha govori, vrijednost VIX indeksa raste kada raste strah na tržištu, odnosno kada dionička tržišta padaju. Tu negativnu korelaciju možemo najbolje vidjeti na scatter plot-u prinosa VIX-a i S&P 500.

Slika 1. Negativna korelacija VIX indeksa i dioničkog indeksa S&P 500 (Izvor: Bloomberg, InterCapital Asset Management)

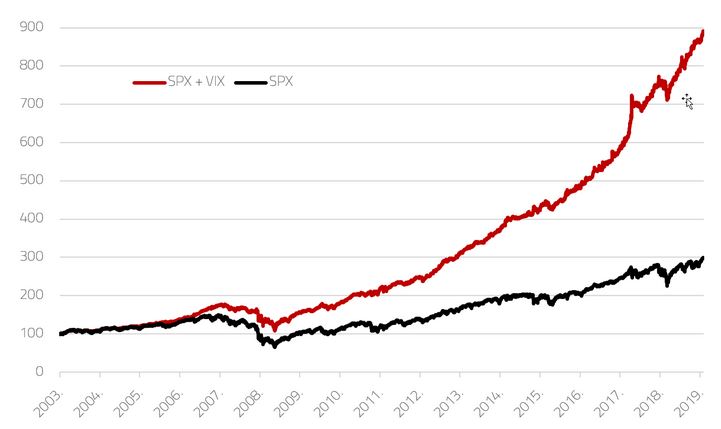

Takva snažna negativna korelacija čini VIX indeks idealnim instrumentom za diverzifikaciju i zaštitu dioničkog portfelja. Pogledajmo vrlo jednostavnu strategiju, portfelj koji se sastoji od 90% S&P 500 i 10% VIX indeksa. Takav teoretski portfelj ostvario bi neusporedivo bolji prinos nego samo ulaganje u S&P 500. Od 2003. godine dionički indeks ostvario je prinos od +197%, sami VIX indeks -23%, dok bi naš teoretski balansirani portfelj u istom razdoblju ostvario prinos od 788% uz nižu ostvarenu volatilnost.

Slika 2. Usporedba prinosa dioničkog indeksa S&P 500 i teoretskog portfelja (Izvor: Bloomberg, InterCapital Asset Management)

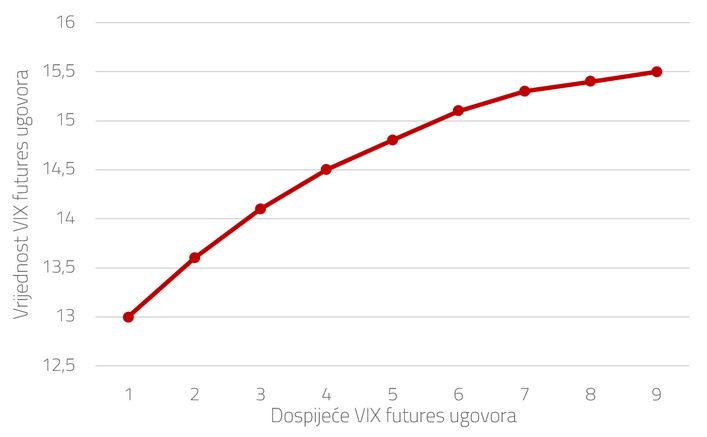

S obzirom da je VIX samo indeks, odnosno izračunata vrijednost, u njega je nemoguće direktno investirati već isključivo kroz financijske izvedenice koje se baziraju na volatilnosti. Na prvu, najsličnije bi bilo ulaganje u VIX futures ugovore, ali zbog njihove vremenske strukture, ne bismo postigli ni približno sličan rezultat. Naime, većinu vremena, implicirana volatilnost opcija dužeg dospijeća (pa time i VIX futuresa dužih dospijeća) je veća od onih kraćih, ne zato što se u dužem roku nužno očekuje veća realizirana volatilnost, već zato što duže vremensko razdoblje daje veću neizvjesnost hoće li se nešto promijeniti u odnosu na sadašnje uvjete na tržištu i režim volatilnosti.

Slika 3. Vremenska struktura VIX ugovora

Iz tog razloga, neprestano držanje pozicije u VIX futuresima donosi veći gubitak nego što donosi korisnost u smislu zaštite.

Zbog atraktivnosti negativne korelacije u odnosu na dionička tržišta, područje VIX-a i volatilnosti je vrlo zanimljivo te se kroz godine razvio čitav niz vezanih instrumenata kao što su opcije na same VIX futurese, slični indeksi koji opisuju volatilnost drugih dioničkih i obvezničkih tržišta, indeks volatilnosti VIX-a VVIX, ETF-ovi na volatilnost itd. Samim time, ekosustav oko volatilnosti se razvio u tolikoj mjeri da je volatilnost postala zasebna klasa imovine i svakodnevno se razvijaju primjerene strategije. Takve strategije imaju vrlo važnu ulogu u portfelju za diverzifikaciju zaštitu ali služe i kao izvor zarade. Međutim, zbog svoje složenosti treba biti vrlo oprezan i primjenjene su isključivo za kvalificirane i profesionalne ulagatelje.

InterCapital Asset Management upravlja čitavim rasponom investicijskih fondova - od konzervativnijih prema manje konzervativnima, koji Vam mogu poslužiti kao odličan alat za diverzifikaciju financijske imovine na kraće i duže rokove investiranja.

InterCapital Bond obveznički fond

InterCapital Global Bond obveznički fond

InterCapital Dollar Bond obveznički fond

InterCapital Income Plus poseban fond

InterCapital Balanced mješoviti fond

InterCapital SEE Equity dionički fond

InterCapital Global Equity dionički fond

Goran Dubček,

InterCapital Asset Management

| Podijeli sadržaj: | ||||

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 21.11.2025 EU tržišta OTVARANJE: Burze prate pad Wall Streeta

- 20.11.2025 ZSE DANAS: Crobexi različitih predznaka, promet uvećan

- 20.11.2025 Cijene nafte iznad 64 dolara, u fokusu američka potražnja i ...

- 21.11.2025 ZSE TJEDNO: Crobexi zabilježili pad, Končar najlikvidniji

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 29.08.2025 Hanfa dala suglasnost Fini za preuzimanje Zagrebačke burze

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 21.11.2025 Komentar tržišta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar tržišta - Eurizon AMC - listopad 2025.

- 19.11.2025 Investicijski kompas: unatoč geopolitičkim napetostima, tržišta i dalje u usponu

- 17.11.2025 Tjedni komentar tržišta na dan 17.11.2025. - OTP Invest

- 24.11.2025 TJEDNI PREGLED: Fondovi s negativnim tjednim rezultatom u većini

- 19.11.2025 MIROVINCI TJEDNO: Mirovinski fondovi s pozitivnim rezultatom u većini

- 17.11.2025 TJEDNI PREGLED: Fondovi s pozitivnim tjednim rezultatom u većini

- 11.11.2025 MIROVINCI TJEDNO: Dominacija mirovinskih fondova s negativnim rezultatom

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 24.11.2025 Tjedni komentar tržišta na dan 24.11.2025. - OTP Invest

- 24.11.2025 ZSE INTRADAY: U mirnom trgovanju Crobexi blago porasli

- 24.11.2025 EU tržišta OTVARANJE: Burze porasle na početku tjedna

- 24.11.2025 ZSE OTVARANJE: Očekuje se oprezno trgovanje na početku tjedna

- 24.11.2025 AZIJSKA TRŽIŠTA: Burze nadoknađuju prošlotjedne gubitke

- 13.11.2025 dm Hrvatska povećao promet za 10,04 posto, na 571,06 milijuna eura

- 13.11.2025 Deutsche Telekom sa skromnim rastom prihoda i u trećem tromjesečju

- 07.11.2025 Poslovni rezultati OTP grupe za prvih devet mjeseci 2025.

- 07.11.2025 MOL s manjim prihodom i u trećem tromjesečju

- 07.11.2025 DHL s manjim prihodom u trećem tromjesečju

- 24.11.2025 Moody′s nakon 23 godine podigao talijanski kreditni rejting

- 24.11.2025 EU fondovi prilika za dugoročnu konkurentnost

- 24.11.2025 Digitalne valute mogle bi ′usisati′ depozite iz banaka eurozone

- 24.11.2025 Ulaganje u željeznicu apsolutni prioritet

- 24.11.2025 Jačati kibernetičku sigurnosti financijskog sustava

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q3 - 2025)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +37,22% | 3 | |||||

| Global Kapital | +35,58% | 4 | |||||

| Erste SEE Equity - klasa B | A | +33,74% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 31.12.2025., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 31.12.2025., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - trajni nalog | AKCIJA do opoziva | |

Temeljem odluke o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve ex-Icam fondove, sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi ex-Icam fondovi Usporedba fondova Kupnja udjela u fondu |

||

| Erste Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u Erste Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZB Conservative - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u fondu ZB Conservative ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

ZB conservative Podaci o fondu Ključne informacije - KIID Prospekt i pravila ZB Invest Funds |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 24.11. 15:30 | 3759,45 | 27,35 |

0,73 |

|

| CROBEX10* | 24.11. 15:30 | 2401,09 | 19,28 |

0,81 |

|

| CROBEX10tr* | 24.11. 15:30 | 2761,83 | 22,18 |

0,81 |

|

| ADRIAprime* | 24.11. 15:30 | 2935,34 | 7,63 |

0,26 |

|

| CROBISTR* | 21.11. 16:31 | 185,8244 | 0,01 |

0,00 |

|

| CROBIS* | 21.11. 16:31 | 99,2301 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| HT | 41,70 € |

0,72% |

184.140,70 € |

| ADRS2 | 73,00 € |

0,83% |

166.411,20 € |

| HPB | 320,00 € |

3,23% |

115.122,00 € |

| RIVP | 6,52 € |

-0,31% |

114.801,66 € |

| TOK | 19,20 € |

-2,78% |

110.641,20 € |

| ERNT | 199,00 € |

0,51% |

99.920,50 € |

| DLKV | 8,20 € |

2,50% |

92.860,12 € |

| KOEI | 646,00 € |

0,31% |

92.022,00 € |

| PODR | 162,00 € |

1,25% |

87.562,50 € |

| ADRS | 118,00 € |

-1,67% |

49.148,00 € |

| Redovni dionički promet: | 1.374.162,21 € |

| Redovni obveznički promet: | 31.337,33 € |

| Sveukupni promet: | 1.705.963,54 € |