- 21.11.2025 Komentar trûiöta - Eurizon AMC - listopad 2025.

- 21.11.2025 EU trûiöta OTVARANJE: Burze prate pad Wall Streeta

- 20.11.2025 ZSE DANAS: Crobexi razliËitih predznaka, promet uveÊan

- 20.11.2025 Cijene nafte iznad 64 dolara, u fokusu ameriËka potraûnja i ...

- 20.11.2025 Proöirena lista proizvoda s ograniËenim cijenama, ukupno ih ...

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 29.08.2025 Hanfa dala suglasnost Fini za preuzimanje ZagrebaËke burze

- 26.04.2025 Proglaöeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na trûiötima dionica - öto treba ulagatelj znati

- 21.11.2025 Komentar trûiöta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar trûiöta - Eurizon AMC - listopad 2025.

- 19.11.2025 Investicijski kompas: unatoË geopolitiËkim napetostima, trûiöta i dalje u usponu

- 17.11.2025 Tjedni komentar trûiöta na dan 17.11.2025. - OTP Invest

- 10.11.2025 Tjedni komentar trûiöta na dan 10.11.2025. - OTP Invest

- 19.11.2025 MIROVINCI TJEDNO: Mirovinski fondovi s pozitivnim rezultatom u veÊini

- 17.11.2025 TJEDNI PREGLED: Fondovi s pozitivnim tjednim rezultatom u veÊini

- 11.11.2025 MIROVINCI TJEDNO: Dominacija mirovinskih fondova s negativnim rezultatom

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 10.11.2025 TJEDNI PREGLED: Prevladali fondovi s negativnim tjednim rezultatom

- 23.11.2025 TJEDNI PREGLED: Dolar ojaËao prema koöarici valuta gotovo jedan posto

- 23.11.2025 TJEDNI PREGLED: Pad tehnoloökog sektora ponovno uzdrmao svjetske burze

- 21.11.2025 ZSE TJEDNO: Crobexi zabiljeûili pad, KonËar najlikvidniji

- 21.11.2025 ZSE DANAS: Crobexi u crvenom, promet uveÊan

- 21.11.2025 ZSE INTRADAY: Uz poveÊani promet, Crobexi znatno pali

- 13.11.2025 dm Hrvatska poveÊao promet za 10,04 posto, na 571,06 milijuna eura

- 13.11.2025 Deutsche Telekom sa skromnim rastom prihoda i u treÊem tromjeseËju

- 07.11.2025 Poslovni rezultati OTP grupe za prvih devet mjeseci 2025.

- 07.11.2025 MOL s manjim prihodom i u treÊem tromjeseËju

- 07.11.2025 DHL s manjim prihodom u treÊem tromjeseËju

- 21.11.2025 Gotovo desetina njemaËkih kompanija u ′kritiËnom stanju′

- 21.11.2025 Japan planira 135 milijardi dolara poticaja za gospodarstvo

- 21.11.2025 Ravnomjeran rast poslovne aktivnosti u eurozoni u studenom

- 21.11.2025 HPB predlaûe isplatu 21,83 eura dividende po dionici

- 21.11.2025 AI moûe unaprijediti turizam

INTERCAPITAL ASSET MANAGEMENT D.O.O.Objavljeno: 15.05.2020

Mogu li naftne kompanije preûivjeti negativne cijene nafte?

| Podijeli sadrûaj: | ||||

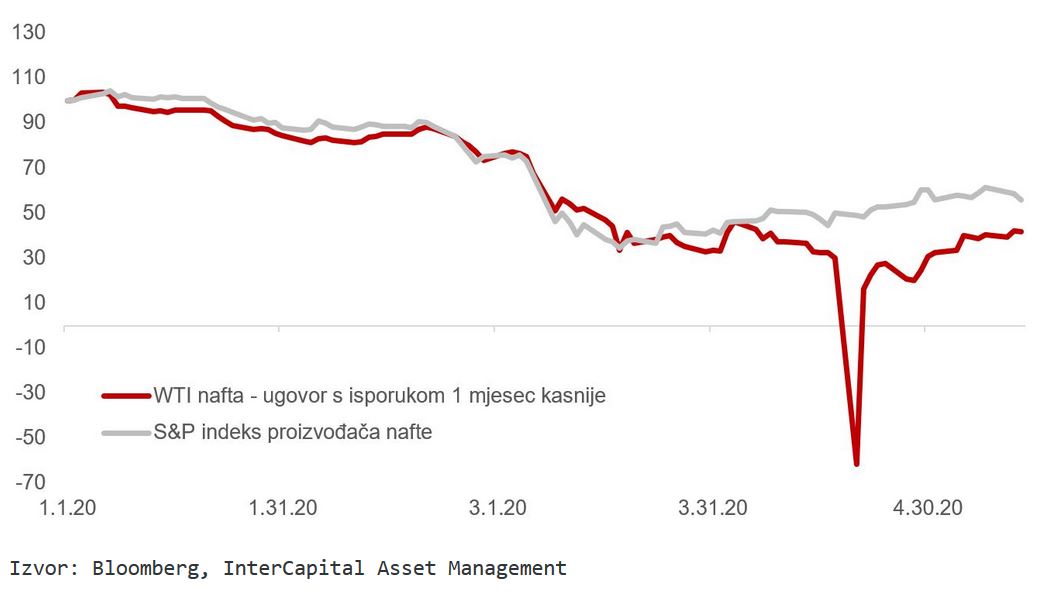

U oûujku ove godine nakon sukoba Rusije i Saudijske Arabije oko ograniËavanja proizvodnje nafte uslijed pada potraûnje, veÊ oslabljena cijena nafte naglo je potonula. äirenje virusa COVID-19 poËelo je zatvarati sve veÊi dio razvijenog svijeta öto je dodatno oslabilo potraûnju na povijesno neviene razine te nakratko dovelo cijenu ameriËke WTI nafte do negativnih razina. Od poËetka godine je cijena nafte pala za gotovo 60%, dok je S&P indeks proizvoaËa nafte u istom razdoblju izgubio oko 40%, unatoË tome öto se pad cijena nafte poklopio s opÊom korekcijom dioniËkih trûiöta uzrokovanom epidemijom virusa. Postavlja se pitanje zaöto dolazi do te razlike iako je kretanje indeksa oËigledno korelirano s kretanjem cijene nafte.

Grafikon 1. Usporedba kretanja cijene nafte i indeksa proizvoaËa nafte (indeksirano na 100)

Cijena nafte razlikuje se ovisno o datumu isporuke

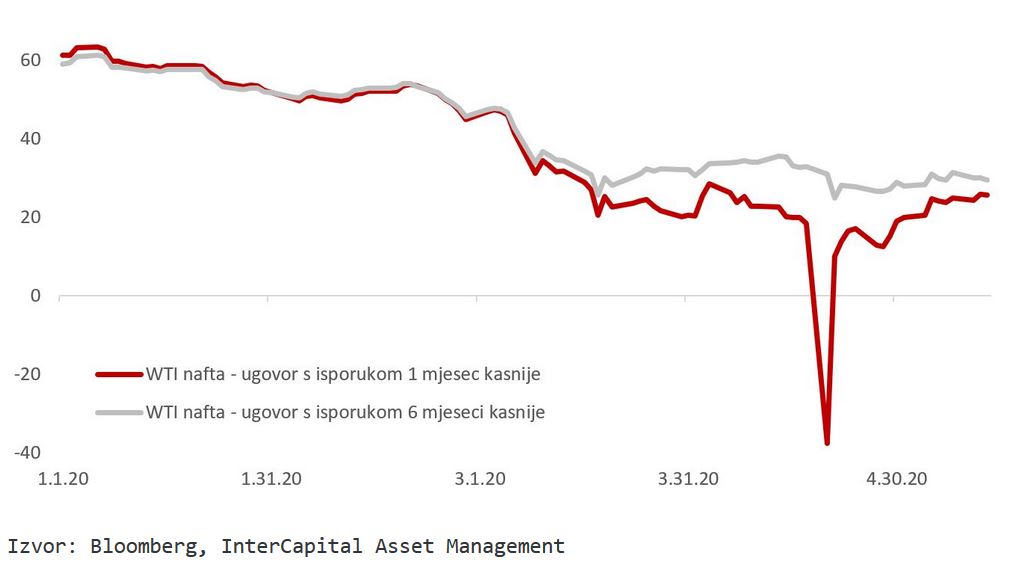

Postoji nekoliko elemenata odgovora na to pitanje, a prije svega treba krenuti od razlike izmeu trenutne i buduÊe isporuke, odnosno naftnih ugovora s isporukom sljedeÊi mjesec i primjerice s isporukom za öest mjeseci. Cijena nafte koja se najviöe prati i najËeöÊe spominje u medijima je spot cijena, odnosno cijena ugovora s najbliûom isporukom. S druge strane, razuman proizvoaË nafte ûeli imati odreenu sigurnost planiranja stoga nerijetko zakljuËava prodajnu cijenu na naËin da proda futures ugovor koji mu omoguÊuje da buduÊu proizvodnju proda po unaprijed dogovorenoj cijeni. U naöem primjeru posluûili smo se ugovorom Ëija je isporuka öest mjeseci od ugovaranja, a on za razliku od spot ugovora nikada nije dosegnuo negativne razine. To znaËi da naftna kompanija koja primjerice ima politiku zakljuËavanja prodajne cijene za planiranu proizvodnju öest mjeseci unaprijed, nije ni u jednom trenutku prodavala naftu uz negativne cijene.

Grafikon 2. Usporedba cijene naftnih ugovora s razliËitim datumom isporuke (USD / barel)

Proizvoditi ili ne, pitanje je sad

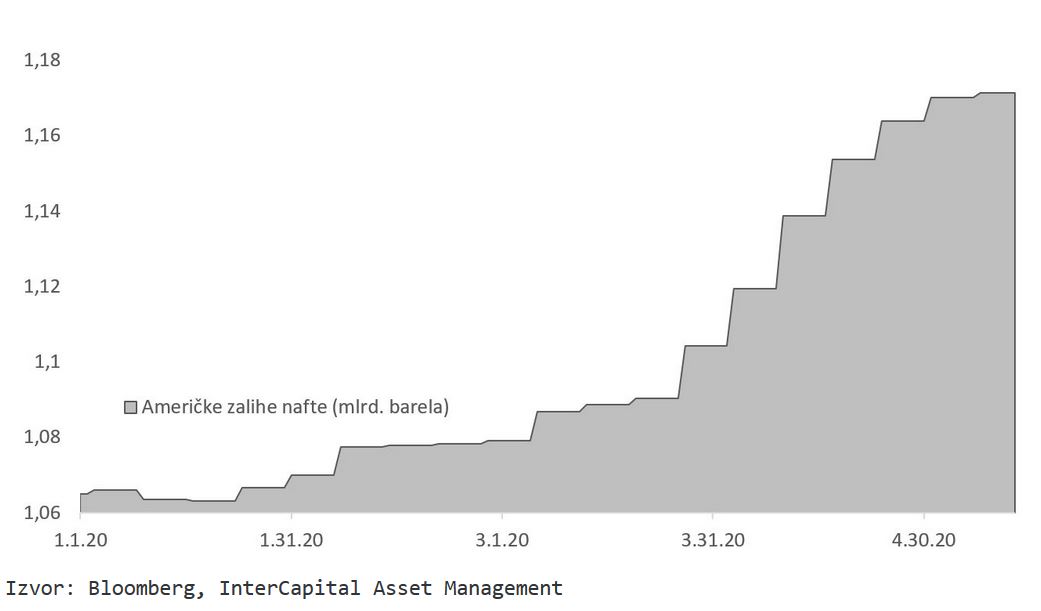

Meutim, netko je oËito prodavao ako je cijena dosegnula tu razinu. Velikim dijelom to su öpekulanti koji ûele iskoristiti razliku u cijeni razliËitih ugovora, no u praksi to nije tako jednostavno. Naime, isporuku nafte temeljem spot ugovora kupac mora negdje skladiötiti öest mjeseci da bi je kasnije prodao po viöoj cijeni. Naravno, to znaËi da je potrebno osigurati skladiöne kapacitete i to po niûem troöku od razlike u cijeni meu ugovorima. UlagaËi koji to nisu uspjeli osigurati morali su u tom trenutku prodati taj ugovor po bilo kojoj cijeni, pa Ëak i negativnoj, strani koja je uspjela to osigurati. Koliko to moûe biti teöko pokazuje rast ameriËkih zaliha nafte, a sliËan trend vidljiv je diljem svijeta, pa se Ëak i naftni tankeri koriste kao skladiöta plutajuÊi uz obale luka.

Grafikon 3. Kretanje ameriËkih zaliha nafte (mlrd. barela)

Kada svjedoËimo ovakvom okruûenju, prirodno se zapitati zaöto se trûiöte ne izbalansira prije nego doe do tako snaûnih promjena cijene, odnosno zaöto naftne kompanije i dalje proizvode na razinama od 20-30 dolara za barel. Odgovor leûi u slaboj fleksibilnosti proizvodnje i samom troöku proizvodnje. Naime, naftnu buöotinu je teöko i skupo ukljuËivati i iskljuËivati stoga kompanijama ima viöe smisla nastaviti proizvodnju kod aktivnih projekata. Osim toga, direktni troökovi proizvodnje kod tradicionalnih leûiöta nerijetko ne prelaze razinu od oko 10-15 dolara po barelu. Naravno, postoje i drugi opÊi i administrativni troökovi u naftnoj kompaniji osim troöka same proizvodnje, no zapravo najveÊi problem nastaje kod investicija jer mnoge ne mogu biti profitabilne ukoliko bi cijene nafte dugoroËno bile na ovako niskim razinama. Meutim, nove investicije se mogu privremeno zaustaviti, a proizvedena nafta skladiötiti, öto zapravo usporava prilagodbu trûiöta na nove uvjete potraûnje i rezultira poveÊanom volatilnoöÊu cijena.

Nafta i plin nisu isto

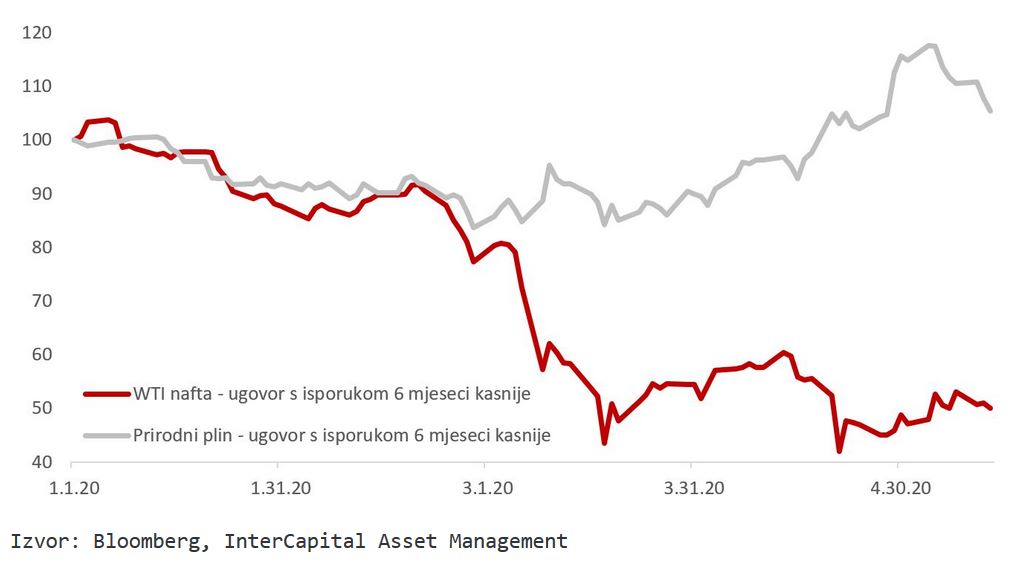

Joö jedan bitan element odgovora na poËetno pitanje zaöto dionice naftnih kompanija mogu imati bolju izvedbu od same cijene nafte jest plin. Naime, naftne kompanije se najËeöÊe uz proizvodnju nafte bave i proizvodnjom prirodnog plina, a trûiöte prirodnog plina u dugom roku ima odreenu korelaciju s naftom, no kratkoroËno cjenovna dinamika moûe biti vrlo razliËita, öto je i vidljivo na prikazu kretanja cijena ove godine. Plin prije svega moûemo smatrati viöe lokalnim proizvodom od nafte jer se najËeöÊe transportira plinovodom (ako iskljuËimo znatno skuplji oblik ukapljenog plina), stoga na relativno zatvorenim trûiötima s ograniËenim interkonekcijskim kapacitetima nema globalne konkurencije. Osim toga, za prirodnim plinom trenutno postoji snaûnija sekularna potraûnja jer ga se smatra ËiöÊim izvorom energije od nafte ili primjerice ugljena. Taj trend je najviöe vidljiv kod proizvodnje elektriËne energije gdje se iz tradicionalnog ugljena ili lignita sve viöe prelazi na obnovljive izvore i plin. Kombinacija tih dvaju izvora je bitna jer plin moûe osigurati veÊu stabilnost proizvodnje od primjerice vjetra. S druge strane trend elektrifikacije ima negativan utjecaj na dugoroËnu potraûnju za naftom i ograniËava joj cijenu.

Grafikon 4. Usporedba kretanja cijene nafte i prirodnog plina (indeksirano na 100)

KonaËno, da se vratimo i na naslovno pitanje; mogu li naftne kompanije preûivjeti negativne cijene nafte? KratkoroËno mogu jer primjenjivanjem politike zakljuËavanja cijena nikada ni ne prodaju naftu po tim cijenama. Meutim, niske cijene dugoroËno imaju znaËajan utjecaj na kapitalna ulaganja bez kojih nema nove proizvodnje. Naime, trajno niska cijena nafte u velikom broju sluËajeva ne moûe osigurati dovoljno novËanog toka od projekta da se inicijalna investicija vrati u razumnom roku, odnosno roku koji zahtijevaju dioniËari.

Sve ove elemente, ali i mnoge druge uzimamo u obzir kod analize naftnih kompanija u koje ulaûemo u dioniËkim fondovima InterCapital SEE Equity i InterCapital Global Equity. Osim toga, unutar odreenog sektora usporeujemo koliko koja kompanija pridaje vaûnosti odrûivosti poslovanja, odnosno ekoloökim, druötvenim i upravljaËkim pitanjima (eng. ESG) te koliko je transparentna oko rezultata. Za potrebe takve analize razvili smo vlastiti model ocjenjivanja temeljem niza kvalitativnih i kvantitativnih pokazatelja, Ëime smo oplemenili tradicionalnu fundamentalnu analizu, odnosno procjenu vrijednosti. Pritom dajemo prednost onim izdavateljima koje u tom pogledu ocijenimo uspjeönijima, buduÊi da vjerujemo da se i u negativno percipiranim sektorima po pitanju odrûivosti mogu istaknuti odreeni öampioni koje ne treba iskljuËiti iz skupa potencijalnih ulaganja.

Kreöo VugrinËiÊ, CFA

InterCapital Asset Management d.o.o.

| Podijeli sadrûaj: | ||||

- 21.11.2025 Komentar trûiöta - Eurizon AMC - listopad 2025.

- 21.11.2025 EU trûiöta OTVARANJE: Burze prate pad Wall Streeta

- 20.11.2025 ZSE DANAS: Crobexi razliËitih predznaka, promet uveÊan

- 20.11.2025 Cijene nafte iznad 64 dolara, u fokusu ameriËka potraûnja i ...

- 20.11.2025 Proöirena lista proizvoda s ograniËenim cijenama, ukupno ih ...

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 29.08.2025 Hanfa dala suglasnost Fini za preuzimanje ZagrebaËke burze

- 26.04.2025 Proglaöeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na trûiötima dionica - öto treba ulagatelj znati

- 21.11.2025 Komentar trûiöta - Erste Asset Management - listopad 2025.

- 21.11.2025 Komentar trûiöta - Eurizon AMC - listopad 2025.

- 19.11.2025 Investicijski kompas: unatoË geopolitiËkim napetostima, trûiöta i dalje u usponu

- 17.11.2025 Tjedni komentar trûiöta na dan 17.11.2025. - OTP Invest

- 10.11.2025 Tjedni komentar trûiöta na dan 10.11.2025. - OTP Invest

- 19.11.2025 MIROVINCI TJEDNO: Mirovinski fondovi s pozitivnim rezultatom u veÊini

- 17.11.2025 TJEDNI PREGLED: Fondovi s pozitivnim tjednim rezultatom u veÊini

- 11.11.2025 MIROVINCI TJEDNO: Dominacija mirovinskih fondova s negativnim rezultatom

- 10.11.2025 Obavijest posjetiteljima - Eurizon AM fondovi

- 10.11.2025 TJEDNI PREGLED: Prevladali fondovi s negativnim tjednim rezultatom

- 23.11.2025 TJEDNI PREGLED: Dolar ojaËao prema koöarici valuta gotovo jedan posto

- 23.11.2025 TJEDNI PREGLED: Pad tehnoloökog sektora ponovno uzdrmao svjetske burze

- 21.11.2025 ZSE TJEDNO: Crobexi zabiljeûili pad, KonËar najlikvidniji

- 21.11.2025 ZSE DANAS: Crobexi u crvenom, promet uveÊan

- 21.11.2025 ZSE INTRADAY: Uz poveÊani promet, Crobexi znatno pali

- 13.11.2025 dm Hrvatska poveÊao promet za 10,04 posto, na 571,06 milijuna eura

- 13.11.2025 Deutsche Telekom sa skromnim rastom prihoda i u treÊem tromjeseËju

- 07.11.2025 Poslovni rezultati OTP grupe za prvih devet mjeseci 2025.

- 07.11.2025 MOL s manjim prihodom i u treÊem tromjeseËju

- 07.11.2025 DHL s manjim prihodom u treÊem tromjeseËju

- 21.11.2025 Gotovo desetina njemaËkih kompanija u ′kritiËnom stanju′

- 21.11.2025 Japan planira 135 milijardi dolara poticaja za gospodarstvo

- 21.11.2025 Ravnomjeran rast poslovne aktivnosti u eurozoni u studenom

- 21.11.2025 HPB predlaûe isplatu 21,83 eura dividende po dionici

- 21.11.2025 AI moûe unaprijediti turizam

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit Êete e-mailom.

Usluga je besplatna. - Zamjena udjela meu fondovimaSve dokumente i upute primit Êete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit Êete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objaönjenja. Investicijske savjete ne dajemo.

(na kraju Q3 - 2025)

- DioniËki

- Mjeöoviti

- ObvezniËki

- KratkoroËni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +37,22% | 3 | |||||

| Global Kapital | +35,58% | 4 | |||||

| Erste SEE Equity - klasa B | A | +33,74% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neÊe biti naplaÊena ulagaËima koji pravovremeno dostave potpunu dokumentaciju i Ëija uplata pristigne na IBAN fonda od 01.02.2022. do 31.12.2025., zakljuËno do 14:00.

OTP Absolute Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neÊe biti naplaÊena ulagaËima koji pravovremeno dostave potpunu dokumentaciju i Ëija uplata pristigne na IBAN fonda od 01.04.2022. do 31.12.2025., zakljuËno do 14:00.

OTP indeksni Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Druötvo je donijelo odluku o nenaplaÊivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga zapoËeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Bond Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela Erste Balanced Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela Erste SEE Equity Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Equity Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Technology Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - trajni nalog | AKCIJA do opoziva | |

Temeljem odluke o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve ex-Icam fondove, sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, zapoËeta u razdoblju trajanja akcije osloboena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi ex-Icam fondovi Usporedba fondova Kupnja udjela u fondu |

||

| Erste Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u Erste Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga zapoËeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Income Plus Podaci o fondu KljuËne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZB Conservative - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u fondu ZB Conservative ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

ZB conservative Podaci o fondu KljuËne informacije - KIID Prospekt i pravila ZB Invest Funds |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 21.11. 16:00 | 3732,10 | -30,82 |

-0,82 |

|

| CROBEX10* | 21.11. 16:00 | 2381,81 | -16,37 |

-0,68 |

|

| CROBEX10tr* | 21.11. 16:00 | 2739,65 | -18,84 |

-0,68 |

|

| ADRIAprime* | 21.11. 16:00 | 2927,71 | -16,89 |

-0,57 |

|

| CROBISTR* | 21.11. 16:31 | 185,8244 | 0,01 |

0,00 |

|

| CROBIS* | 21.11. 16:31 | 99,2301 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| KOEI | 644,00 Ä |

-0,62% |

431.636,00 Ä |

| ADRS2 | 72,40 Ä |

-3,47% |

390.344,60 Ä |

| HPB | 310,00 Ä |

0,00% |

307.016,00 Ä |

| DLKV | 8,00 Ä |

-2,20% |

212.606,22 Ä |

| IG | 55,80 Ä |

-1,76% |

211.650,20 Ä |

| PODR | 160,00 Ä |

0,31% |

135.096,00 Ä |

| TOK | 19,75 Ä |

-1,74% |

126.758,70 Ä |

| ZITO | 19,40 Ä |

-2,51% |

118.130,25 Ä |

| ADPL | 19,20 Ä |

-2,78% |

113.834,05 Ä |

| 7SLO | 48,76 Ä |

-0,87% |

113.667,58 Ä |

| Redovni dionički promet: | 2.845.256,67 Ä |

| Redovni obveznički promet: | 62.044,17 Ä |

| Sveukupni promet: | 2.907.300,84 Ä |