- 16.05.2024 Scholz upozorava na protekcionizam nakon američkih carina Ki...

- 16.05.2024 ZSE DANAS: Crobexi zeleni treći dan zaredom, ZABA najlikvidn...

- 16.05.2024 Komentar tržišta - Eurizon Asset Management Croatia - travan...

- 16.05.2024 Brži pad japanskog BDP-a mogao bi odgoditi podizanje kamatni...

- 17.05.2024 ZSE TJEDNO: Crobexi zabilježili tjedni dobitak, Adris najlik...

- 22.04.2024 Eurizon Asset Management Croatia dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 22.04.2024 Fond Eurizon HR Equity dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 17.01.2024 Oporezivanje kapitalnih dobitaka za 2023. godinu

- 18.12.2023 Kroz raznolikost do uspjeha

- 22.11.2023 Kako se određuje prinos na obveznice?

- 17.05.2024 Komentar tržišta - InterCapital Asset Management - travanj 2024.

- 16.05.2024 Komentar tržišta - Eurizon Asset Management Croatia - travanj 2024.

- 16.05.2024 Komentar tržišta - ZB Invest - travanj 2024.

- 14.05.2024 Tjedni komentar tržišta na dan 13.05.2024. - OTP Invest

- 07.05.2024 Tjedni komentar tržišta na dan 06.05.2024. - OTP Invest

- 17.05.2024 Mirovinski fondovi - Svi Mirexi rasli

- 17.05.2024 Komentar tržišta - InterCapital Asset Management - travanj 2024.

- 16.05.2024 Mirovinski fondovi - Svi Mirexi u plusu

- 15.05.2024 Mirovinski fondovi - U plusu većina Mirexa

- 14.05.2024 Mirovinski fondovi - Svi Mirexi u plusu

- 19.05.2024 TJEDNI PREGLED: Dolar oslabio prema košarici valuta, euro ojačao

- 19.05.2024 TJEDNI PREGLED: Wall Street dosegnuo rekordne razine, europski ulagači oprezniji

- 17.05.2024 ZSE TJEDNO: Crobexi zabilježili tjedni dobitak, Adris najlikvidniji

- 17.05.2024 ZSE DANAS: Crobexi dan završili različitih predznaka uz uvećan promet

- 17.05.2024 Cijene nafte oslabile na kraju tjedna

- 16.05.2024 EasyJet smanjio gubitak u prvom polugodištu

- 15.05.2024 RWE s nižom dobiti na početku godine

- 15.05.2024 E.ON povećao dobit u prvom tromjesečju

- 10.05.2024 Dobit MOL-a prije oporezivanja pala 29 posto na godišnjoj razini

- 08.05.2024 Slaba proizvodnja vozila gurnula njemačkog proizvođača dijelova u gubitak

- 17.05.2024 Hrvatska i Saudijska Arabija dogovorile izbjegavanje dvostrukog oporezivanja

- 17.05.2024 Reddit i OpenAI najavljuju suradnju

- 17.05.2024 Rekordna inflacija natjerala Britance na štednju

- 17.05.2024 Porast indijsko-ruske trgovine nije privremeni fenomen

- 17.05.2024 Inflacija u travnju 3,7 posto

INTERCAPITAL ASSET MANAGEMENT D.O.O. Objavljeno: 27.02.2020

Dugoročno razmišljanje - usporedba ulaganja u dionice i dugoročne obveznice

| Podijeli sadržaj: | ||||

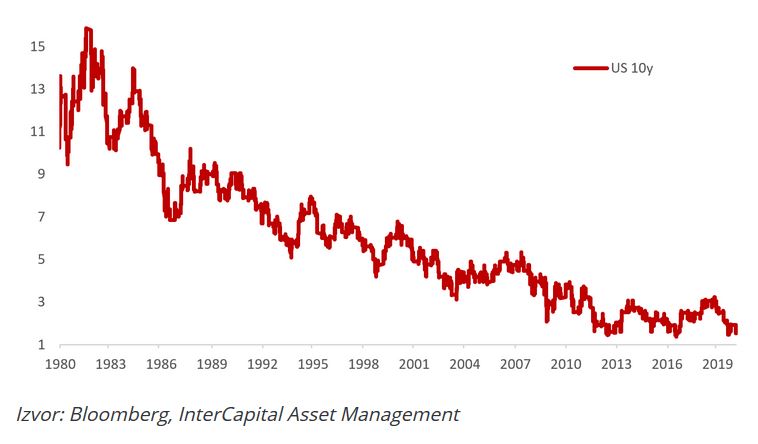

Graf 1. Kretanje prinosa na 10-godišnje američke obveznice

Silazni trend kamata

2019. godine prinosi na obveznice dosegli su nove najniže razine, te je u jednom trenutku količina svjetskog duga s negativnim prinosom do dospijeća narasla na 17.000 milijardi USD. Svejedno, daljnji pad kamatnih stopa nije nemoguć; naprotiv!

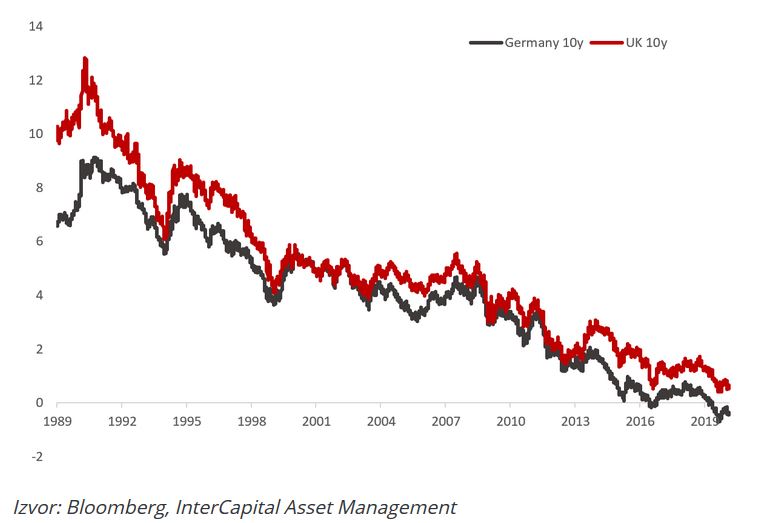

Graf 2. Kretanje prinosa na 10-godišnje obveznice Njemačke i UK-a

Koji je razlog tako snažnog trenda pada kamatnih stopa?

Prvo, padajući prinosi na obveznice posljedica su makroekonomskog okruženja. Nakon agresivnog dizanja referentnih kamatnih stopa od strane američke centralne banke početkom 80-ih godina, konstantno niža očekivanja inflacije dovela su do nižih kamata. S manjim inflatornim očekivanjima investitori zahtijevaju manju kamatu kako bi održali vrijednost svoje investicije. Istovremeno, niža inflacija najčešće znači i usporen ekonomski rast. U takvom okruženju, kako bi se smanjila atraktivnost depozita i povećala atraktivnost drugih vrsta investicija, centralne banke snižavaju kamate kako bi potaknule rast gospodarstva i u konačnici inflaciju.

Nakon što su kamatne stope srozane na nulu, drugi pokušaj poticanja inflacije dolazi kroz otkup obveznica od strane centralnih banaka, odnosno kvantitativno opuštanje (QE - quantitative easing). Razdoblje koje nam prethodi je prvi put u povijesti da centralne banke glavnih predstavnika razvijenog svijeta, SAD-a, Europe i Japana, istovremeno vrše otkup obveznica, te na taj način srednjoročno doprinose smanjenju kamatnih stopa.

Treći velik razlog snažnog trenda pada kamatnih stopa leži u demografiji. Poslijeratne ekonomije razvijenog svijeta sredinom prošlog stoljeća imale su snažnu potporu „baby boom" generacije u obliku velikog broja mlade radne snage i povoljnog omjera zaposlenih i umirovljenika. Krajem stoljeća, starenjem tih generacija i početkom promjene demografskih trendova, osim što se smanjivao prirast mlade radne snage kao generatora gospodarskog rasta, došlo je i do prelijevanja ušteđevine iz riskantnijih u konzervativnija ulaganja. To znači dodatnu kupovinu obveznica, što rezultira daljnjim smanjivanjem njihovih prinosa.

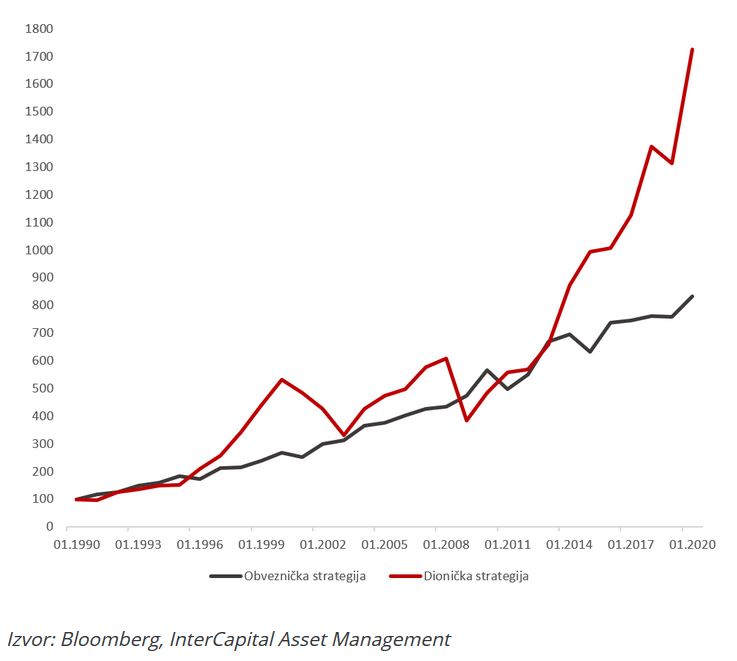

Imajući na umu ovako snažan trend pada kamatnih stopa i rasta cijena obveznica, odlučili smo usporediti strategiju ulaganja u dionice i dugoročne obveznice. Kako bismo dobili usporedive brojeve, koristili smo američki dionički indeks S&P 500 i 15-godišnje državne obveznice SAD-a. U dioničkoj strategiji se sve dobivene dividende reinvestiraju, dok se u obvezničkoj strategiji na kraju svake godine kamata i glavnica reinvestiraju u novu 15-godišnju obveznicu kako bi se vrijeme do dospijeća držalo između 14 i 15 godina.

Graf 3. Kretanje vrijednosti teoretskog portfelja uloženog u S&P 500 i 15-godišnje američke obveznice

Posljednjih 30 godina prosječni godišnji prinos obvezničkog portfelja iznosi 7,32%, dok je onaj dioničkog portfelja 9,96% (u stvarnosti bi razlika bila nešto manja jer u izračun nije uzet u obzir porez na dividendu). Ta, na prvi pogled ne prevelika razlika, dugoročno čini ogromnu razliku. Vrijednost portfelja investiranog u dionički indeks narasla bi 17x, dok bi portfelj investiran u obvezničku strategiju narastao 8x. Ipak, uzmemo li u obzir i volatilnost portfelja, slika se značajno poboljšava u korist obvezničke strategije, te je ona bolja ukoliko uspješnost mjerimo kroz neku od odgovarajućih metoda kao što su sharpe ratio ili sortiono ratio. Također, godina s najvećim minusom dioničke strategije iznosi -37% naspram -12% kod obvezničke.

Iz svega navedenog možemo zaključiti kako dionice dugoročno jesu donijele prinose superiorne u odnosu na obveznice, međutim za investitora osjetljivog na volatilnost, kao i za onog koji još treba odrediti trenutak ulaska u tržište, obveznice itekako imaju smisla.

Pogled unaprijed

Gledajući iz današnje perspektive, situacija je ipak bitno drugačija. Prinosi na obveznice su reducirani na male pozitivne ili čak negativne brojeve, a kuponi na obveznice su svakim novim izdanjem sve manji. Istovremeno, kompanije i dalje pozitivno posluju, isplaćuju dividende i koriste niske kamatne stope kako bi jeftinije refinancirale vlastiti dug. Zbog toga je teško očekivati da će dugoročno u budućnosti obvezničke strategije ostvariti prinose usporedive s dionicama kao do sada, osim u slučaju da kamate odu u duboku negativu, npr. na -5%. Ima li to smisla u kontekstu strukturnih demografskih promjena, na svakom je od nas da procijeni.

Goran Dubček,

InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 16.05.2024 Scholz upozorava na protekcionizam nakon američkih carina Ki...

- 16.05.2024 ZSE DANAS: Crobexi zeleni treći dan zaredom, ZABA najlikvidn...

- 16.05.2024 Komentar tržišta - Eurizon Asset Management Croatia - travan...

- 16.05.2024 Brži pad japanskog BDP-a mogao bi odgoditi podizanje kamatni...

- 17.05.2024 ZSE TJEDNO: Crobexi zabilježili tjedni dobitak, Adris najlik...

- 22.04.2024 Eurizon Asset Management Croatia dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 22.04.2024 Fond Eurizon HR Equity dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 17.01.2024 Oporezivanje kapitalnih dobitaka za 2023. godinu

- 18.12.2023 Kroz raznolikost do uspjeha

- 22.11.2023 Kako se određuje prinos na obveznice?

- 17.05.2024 Komentar tržišta - InterCapital Asset Management - travanj 2024.

- 16.05.2024 Komentar tržišta - Eurizon Asset Management Croatia - travanj 2024.

- 16.05.2024 Komentar tržišta - ZB Invest - travanj 2024.

- 14.05.2024 Tjedni komentar tržišta na dan 13.05.2024. - OTP Invest

- 07.05.2024 Tjedni komentar tržišta na dan 06.05.2024. - OTP Invest

- 17.05.2024 Mirovinski fondovi - Svi Mirexi rasli

- 17.05.2024 Komentar tržišta - InterCapital Asset Management - travanj 2024.

- 16.05.2024 Mirovinski fondovi - Svi Mirexi u plusu

- 15.05.2024 Mirovinski fondovi - U plusu većina Mirexa

- 14.05.2024 Mirovinski fondovi - Svi Mirexi u plusu

- 19.05.2024 TJEDNI PREGLED: Dolar oslabio prema košarici valuta, euro ojačao

- 19.05.2024 TJEDNI PREGLED: Wall Street dosegnuo rekordne razine, europski ulagači oprezniji

- 17.05.2024 ZSE TJEDNO: Crobexi zabilježili tjedni dobitak, Adris najlikvidniji

- 17.05.2024 ZSE DANAS: Crobexi dan završili različitih predznaka uz uvećan promet

- 17.05.2024 Cijene nafte oslabile na kraju tjedna

- 16.05.2024 EasyJet smanjio gubitak u prvom polugodištu

- 15.05.2024 RWE s nižom dobiti na početku godine

- 15.05.2024 E.ON povećao dobit u prvom tromjesečju

- 10.05.2024 Dobit MOL-a prije oporezivanja pala 29 posto na godišnjoj razini

- 08.05.2024 Slaba proizvodnja vozila gurnula njemačkog proizvođača dijelova u gubitak

- 17.05.2024 Hrvatska i Saudijska Arabija dogovorile izbjegavanje dvostrukog oporezivanja

- 17.05.2024 Reddit i OpenAI najavljuju suradnju

- 17.05.2024 Rekordna inflacija natjerala Britance na štednju

- 17.05.2024 Porast indijsko-ruske trgovine nije privremeni fenomen

- 17.05.2024 Inflacija u travnju 3,7 posto