- 27.06.2025 ZSE TJEDNO: Crobexi zeleni, Končar najlikvidniji

- 27.06.2025 Počinje javna ponuda dionica Žito Grupe

- 27.06.2025 Od 1. srpnja rastu trošarine na duhanske prerađevine i duhan...

- 27.06.2025 Hrvatska zaostaje u povlačenju sredstava iz Višegodišnjeg fi...

- 27.06.2025 ECB mora prebaciti težište monetarne politike na diskrecijsk...

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 02.01.2025 Indeksni fond ili samostalno ulaganje u dionice

- 30.12.2024 Capital Breeder - umanjena naknada za upravljanje

- 01.07.2025 Tjedni komentar tržišta na dan 30.06.2025. - OTP Invest

- 26.06.2025 Komentar tržišta - InterCapital Asset Management - svibanj 2025.

- 23.06.2025 Tjedni komentar tržišta na dan 23.06.2025. - OTP Invest

- 18.06.2025 Komentar tržišta - Eurizon Asset Management Croatia - svibanj 2025.

- 16.06.2025 Što se zapravo događa s tržištima unatoč najavama carina?

- 01.07.2025 MIROVINCI TJEDNO: Mirovinski fondovi s pozitivnim tjednim rezultatom u većini

- 30.06.2025 TJEDNI PREGLED: Fondovi s pozitivnim tjednim rezultatom u većini

- 26.06.2025 Komentar tržišta - InterCapital Asset Management - svibanj 2025.

- 26.06.2025 AKCIJA produljenje - OTP fondovi - ulazna naknada

- 24.06.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim tjednim rezultatom

- 02.07.2025 ZSE INTRADAY: U mirnom trgovanju Crobexi pali drugi dan zaredom

- 02.07.2025 EU tržišta OTVARANJE: Burze blago porasle

- 02.07.2025 ZSE OTVARANJE: Očekuje se stagnacija Crobexa, mirno trgovanje

- 02.07.2025 AZIJSKA TRŽIŠTA: Ulagači oprezni, dolar dodatno oslabio

- 02.07.2025 WALL STREET: Skliznuće s rekordnih razina

- 05.06.2025 Tokić grupa povećala dobit za 14 posto, na devet milijuna eura

- 04.06.2025 Glavna skupština Pevexa: Lanjska dobit se zadržava

- 29.05.2025 Prihod Nvidije poskočio na početku godine

- 29.05.2025 Allianz Hrvatska: Bruto dobit lani dosegla rekordnih 29,3 milijuna eura

- 28.05.2025 Skok prihoda i dobiti Xiaomija u prvom tromjesečju

- 02.07.2025 Turizam u šest mjeseci s 4 posto više noćenja; ljeto moguće kao lani

- 02.07.2025 Dimitris Rompis novi glavni direktor Coca-Cole HBC Adria

- 02.07.2025 Švicarski Axpo gasi reaktor zbog visoke temperature rijeke Aare

- 02.07.2025 Narudžbe u njemačkoj industriji strojeva poskočile u svibnju

- 02.07.2025 Hrvatskom uredu za osiguranje i kladionici izrečene visoke novčane kazne

OTP INVESTObjavljeno: 19.03.2020

COVID-19 i globalna ekonomija

| Podijeli sadržaj: | ||||

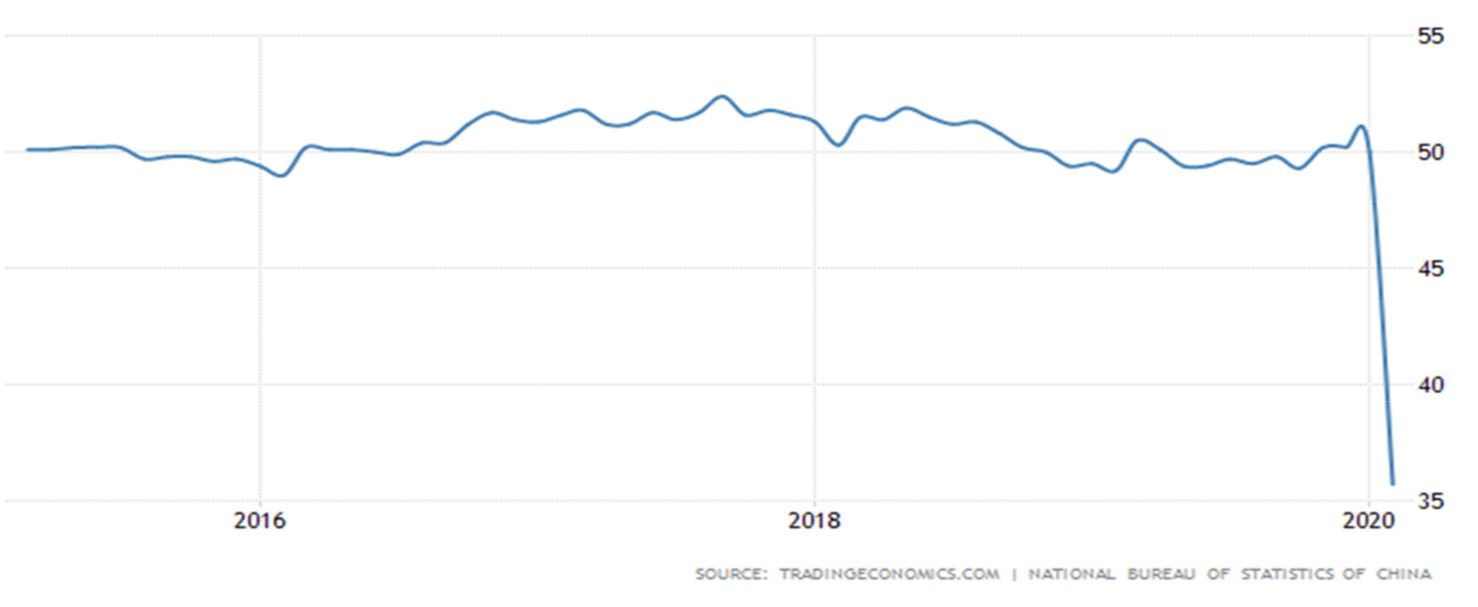

No, s obzirom na veličinu ukupne kineske ekonomije (udio kineskog BDP-a u globalnom iznosi 18%), sektori uključeni u međunardnu trgovinu, a koji su materijalno puno veći od turističkog sektora, mogli bi uzrokovati lančanu reakciju u globalnom proizvodnom sektoru. Deseci kompanija dnevno objavljuju ‘revenue warning′, odn. smanjuju procjenu očekivanih prihoda za prvi kvartal ove godine. Globalni PMI za veljaču pao je na 47,2 sa 50,4 u siječnju. Ovako veliki pad najviše se pripisuje padu koji dolazi iz Kine, ali velik pad su osjetile i kineske susjedne zemlje, te zemlje izvoznice sirovina kao što su Australija, Južnoafrička Republika i Norveška. Pomorski prijevoz od Kine do Europe u prosjeku traje između 4 i 6 tjedana, te bi početkom ožujka moglo doći do nestašice proizvoda i dijelova koji se globalno koriste u završnoj proizvodnji. Zasada u Eurozoni nije bilo zatvaranja proizvodnje zbog poremećaja u globalnoj proizvodnji i ponudi proizvoda, te je proizvodni PMI Eurozone za veljaču čak pokazao rastući momentum, ali taj podatak sada predstavlja pogled u prošlost. Tek će u predstojećim tjednima materijalno biti vidljiv pad u globalnoj trgovini i učinak virusa na ekonomsku aktivnost. Važan kanal putem kojeg je Europa povezana s Kinom je upravo trgovina, te Eurozona uvozi iz Kine više nego što izvozi u Kinu. Vrijednost uvoza iz Kine čine 2,5% BDP-a Eurozone, dok vrijednost izvoza čini 1,5% BDP-a. Ovisnost o kineskom uvozu najviše se očituje u sektoru kapitalnih dobara, od ukupne vrijednosti uvezenih kapitalnih dobara, 17,4% se odnosi na kineski uvoz. Trajanje krize i vrijeme potrebno do povratka na pune proizvodne kapacitete je sada ključno.

Međutim, virus se sada širi Europom, ostatkom Azije, a pitanje je trenutka kada će se pandemija proširiti SAD-om. U Italiji se virus širi Lombardijom, Venetom, Piedmontom i Emilia Romagna-om, koje zajedno čine oko 45% talijanskog BDP-a. Dodatno, turizam koji čini oko 13% BDP-a, i mogao bi podnjeti veliki udarac ukoliko epidemija potraje. Mjere koje su prvo poduzete u Lombardji (uključujući Milano), a uključuju zatvorene škole, sveučilišta, kina, dvorane proširile su se na čitavu zemlju. Prve procjene pokazuju pad talijanskog bdp-a u prvom kvartalu od -2%q/q saar, no mogle bi se pokazati preoptimistične s obzirom na jačinu i trajanje izvanredne situacije. Prema dolje je revidiran i rast BDP-a ostalih europskih zemalja, a posljednje procijene pokazuju pad Eurozone od -1% q/q saar u q1 (prije pojave virusa očekivao se rast od 1,2%). Vrijedi napomenuti, u ovako neizvjesnoj i promjenjivoj situaciji, revizije rasta su česte i također vrlo promjenjive.

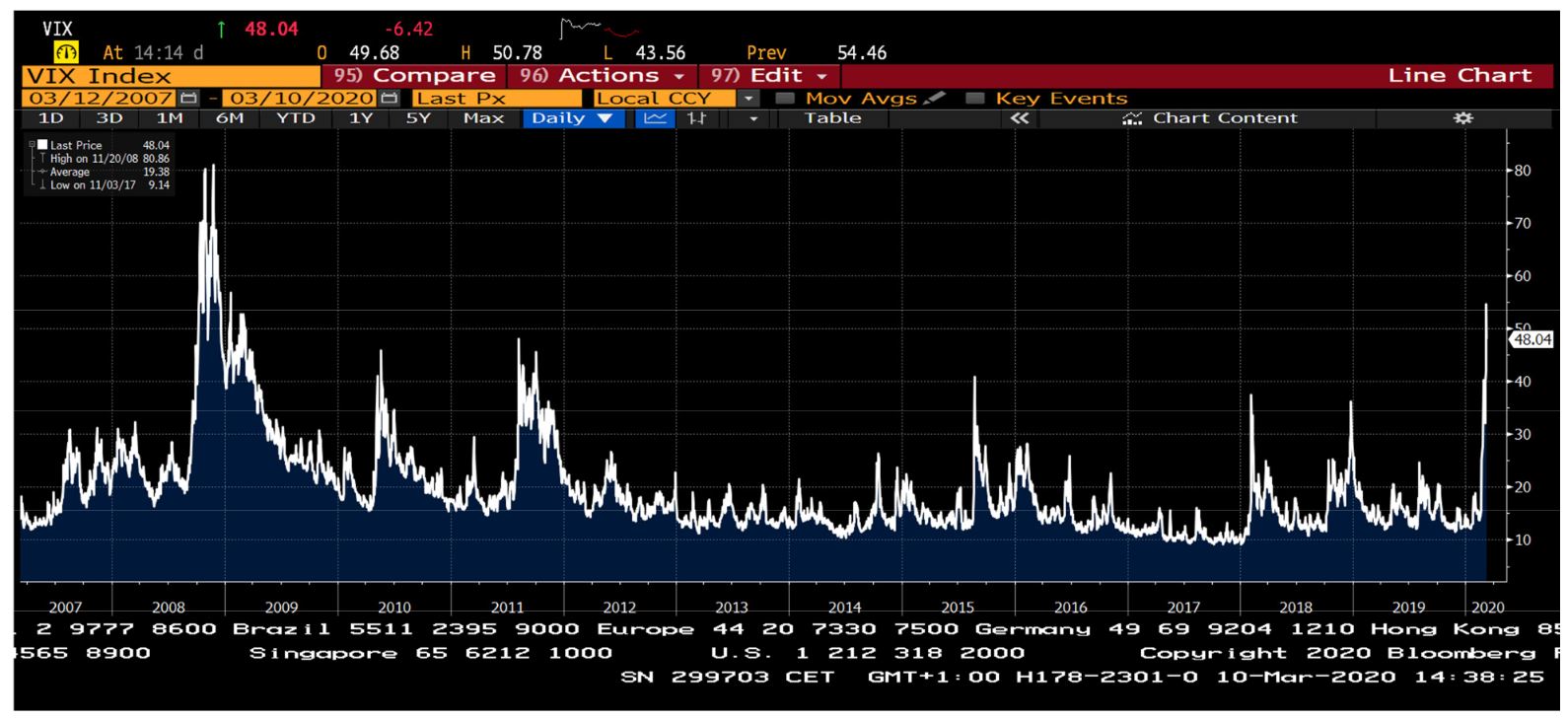

Dok je tržište kapitala ignoriralo širenje zaraze u Kini, pojava novih žarišta van Kine doveli su do najvećeg tjednog pada na burzi još od 2008. U posljednjem tjednu veljače njemački index DAX pao je -12,3%, američki indeks S&P 500 -11,5%, japanski Nikkei -9,8%. Očito je došlo do revaluacije rizika povezanih s širenjem pandemije. Već početkom idućeg tjedna američki FED na izvanrednoj je sjednici spustio referentnu kamatnu stopu (The effective federal funds rate) za 50 bp na raspon od 1%-1,25%, što je u prvom trenu izazvalo negativnu reakciju dioničkog tržišta zbog straha da je situacija još i gora nego se mislilo. S druge strane, cijene obveznice su poletile, a američki desetogodišnji prinos pao na rekordno nisku razinu od 0,908% (u trenutku pisanja članaka gotovo cijela američka krivulja je ispod prinosa od 1%, što se u povijesti još nikada nije dogodilo). Reakcija FED-a izazvala je koordiniranu reakciju centralne banke u Kanadi, a do kraja mjeseca očekuju se reakcija centralnih banaka Engleske, Skandinavskih zemalja, Meksika, Brazila, Koreje, Indije, Tajlanda, Kine, Indonezije, Rusije i drugih. Niske kamatne stope načelno su dobra vijest za dionice i cikličnu imovinu i ekspanzivna monetarna politika je do sada rješavala šokove u prijašnjim ciklusima koji su bili izazvani samo poremećajima u potražnji. Međutim ukoliko dođe do poremećaja u ponudi, rezanje kamatnih stopa teško da će otvarati tvornice, a neće niti ohrabriti turiste da posjete virusom zaražena područja. Od ECB-a se reakcija u obliku spuštanja kamatnih stopa očekuje tek kada bi bilo vidljivo da Eurozona ulazi u recesiju s obzirom na trenutnu monetarnu politiku koja je već na vrlo akomodativnoj razini, referenta kamatna stopa je -0,5%, te već pruža bankama onoliko likvidnosti koliko im treba. ECB je također svjestan da je javna potpora politici negativnih kamatnih stopa već vrlo niska u nekim europskim zemljama, te će se takva strategija ubuduće preispitati. Stoga je izgledno da će se ECB držati ciljanih mjera kao što su TLTRO (targeted longer-term refinancing operations) kojima se direktno pomaže financiranje korporativnog sektora i kućanstava, te QE mjera (quantitative easing) kojom se odkupljuju obveznice iz imovine banaka. QE odkupi mogli bi se povećati s 20 mlrd eur mjesečno na 30 mlrd eur mjesečno, a dodatne QE kupnje mogle bi biti usmjerene na odkupe korporativnih obveznica. No, u Eurozoni bi umjesto na monetarnoj, poseban fokus mogao biti na fiskalnoj politici, koja bi trebala pružiti vrlo ciljanu potporu i olakšati likvidonosne probleme kompanijama ukoliko dođe dio njih. Njemačka je već donjela nekoliko mjera iako su za sada skromne po obujmu, tek 0,1% njemačkog BDP-a. Radi se o izravnim subvencijama kompanijama u kojima barem 10% zaposlenika radi u skraćenom radnom vremenu kako bi se prilagodile trenutnim poremećajima u proizvodnji.

Početkom ožujka volatilnost na tržištu pojačao je neuspjeh dogovora između Rusije i OPEC-a oko smanjivanja proizvodnje nafte i smanjivanja volatilnosti njene cijene dok COVID-19 uzrokuje smanjenu potražnju. Saudijska Arabija i ostali veliki izvoznici nafte htjeli su postići dogovor oko smanjivanja dnevne proizvodnje za 1,5 milijuna barela dnevno pod uvjetom da dogovor podrži i Rusija. OPEC-ov plan bio je nastaviti smanjenje proizvodnje započeto prošle godine, a nakon propalog dogovora nije više sigurno hoće li prijašnja rezanja proizvodnje ostati na snazi. Rusija i Saudijska Arabija vjerovatno će povećati dnevnu proizvodnju i tako započeti cjenovni rat. Propali pokušaj dogovora odmah je srušio cijene nafte (Brent) za -25% na 34 USD po barelu što je najniža cijena od 2016. godine. A za već ionako krhka dionička tržišta stvorili su se preduvjeti za jedan od povijesno većih dnevnih padova (S&P500 i DAX index u jednom danu pali su -8%).

Pad tržišta ovakvog raspona implicira vjerovatnost od oko 75% da će u idućih 12 mjeseci doći do recesije. Globalnu ekonomiju pogodio je jedinstven šok u ponudi i potražnji kakav se do sada još nije dogodio, te kao takav zahtjeva jedinstven sklop mjera i politika u području zdravstva, monetarne i fiskalne politike. A prvi katalizator za preokret tržišta trebao bi doći s vrhuncem u broju ukupno zaraženih osoba s COVID-19 virusom. Kina je već uspjela svesti dnevni rast novo oboljelih na 0%, a Južna Koreja i Iran su također pozitivni primjeri zemalja koje su prošle vrhunac u rastu broja dnevno novo oboljelih, a u Italiji iako je brzina dnevnog rasta još uvijek visoka, taj broj se također usporio. Ukoliko do recesije ipak dođe, ona bi trebala biti u puno manjim razmjerima u odnosu na onu iz 2008. godine, s obzirom na trenutno puno zdravije bilance ključnih korporativnih sektora i stanovništva. Dodatno, brojne projekcije pokazuju da bi oporavak mogao biti jednako snažan kao što je bio pad, i da je za očekivati tzv. ‘V-shape recovery′.

| Podijeli sadržaj: | ||||

- 27.06.2025 ZSE TJEDNO: Crobexi zeleni, Končar najlikvidniji

- 27.06.2025 Počinje javna ponuda dionica Žito Grupe

- 27.06.2025 Od 1. srpnja rastu trošarine na duhanske prerađevine i duhan...

- 27.06.2025 Hrvatska zaostaje u povlačenju sredstava iz Višegodišnjeg fi...

- 27.06.2025 ECB mora prebaciti težište monetarne politike na diskrecijsk...

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 02.01.2025 Indeksni fond ili samostalno ulaganje u dionice

- 30.12.2024 Capital Breeder - umanjena naknada za upravljanje

- 01.07.2025 Tjedni komentar tržišta na dan 30.06.2025. - OTP Invest

- 26.06.2025 Komentar tržišta - InterCapital Asset Management - svibanj 2025.

- 23.06.2025 Tjedni komentar tržišta na dan 23.06.2025. - OTP Invest

- 18.06.2025 Komentar tržišta - Eurizon Asset Management Croatia - svibanj 2025.

- 16.06.2025 Što se zapravo događa s tržištima unatoč najavama carina?

- 01.07.2025 MIROVINCI TJEDNO: Mirovinski fondovi s pozitivnim tjednim rezultatom u većini

- 30.06.2025 TJEDNI PREGLED: Fondovi s pozitivnim tjednim rezultatom u većini

- 26.06.2025 Komentar tržišta - InterCapital Asset Management - svibanj 2025.

- 26.06.2025 AKCIJA produljenje - OTP fondovi - ulazna naknada

- 24.06.2025 MIROVINCI TJEDNO: Prevladali mirovinski fondovi s pozitivnim tjednim rezultatom

- 02.07.2025 ZSE INTRADAY: U mirnom trgovanju Crobexi pali drugi dan zaredom

- 02.07.2025 EU tržišta OTVARANJE: Burze blago porasle

- 02.07.2025 ZSE OTVARANJE: Očekuje se stagnacija Crobexa, mirno trgovanje

- 02.07.2025 AZIJSKA TRŽIŠTA: Ulagači oprezni, dolar dodatno oslabio

- 02.07.2025 WALL STREET: Skliznuće s rekordnih razina

- 05.06.2025 Tokić grupa povećala dobit za 14 posto, na devet milijuna eura

- 04.06.2025 Glavna skupština Pevexa: Lanjska dobit se zadržava

- 29.05.2025 Prihod Nvidije poskočio na početku godine

- 29.05.2025 Allianz Hrvatska: Bruto dobit lani dosegla rekordnih 29,3 milijuna eura

- 28.05.2025 Skok prihoda i dobiti Xiaomija u prvom tromjesečju

- 02.07.2025 Turizam u šest mjeseci s 4 posto više noćenja; ljeto moguće kao lani

- 02.07.2025 Dimitris Rompis novi glavni direktor Coca-Cole HBC Adria

- 02.07.2025 Švicarski Axpo gasi reaktor zbog visoke temperature rijeke Aare

- 02.07.2025 Narudžbe u njemačkoj industriji strojeva poskočile u svibnju

- 02.07.2025 Hrvatskom uredu za osiguranje i kladionici izrečene visoke novčane kazne

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q2 - 2025)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +25,00% | 3 | |||||

| Global Kapital | +23,59% | 4 | |||||

| InterCapital SEE Equity - klasa B | A | +22,32% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 30.09. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 30.09.2025., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 30.09. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 30.09.2025., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Eurizon fondovi - ulazna naknada | AKCIJA do opoziva | |

Ulazna naknada neće biti naplaćena ulagačima koji dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda. Navedeno vrijedi do opoziva.

Eurizon HR Flexible 30 fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Eurizon HR Conservative 10 fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Eurizon HR International Multi Asset fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Eurizon HR Equity fond - izlazna naknada | AKCIJA do opoziva | |

Prilikom otkupa udjela izlazna naknada se umanjuje te za sva ulaganja do 12 mjeseci iznosi 1,00 posto umjesto prospektom propisanih 2,00 posto. Za ulaganja duža od 12 mjeseci izlazna naknada se ne naplaćuje, iznosi 0,00 posto. Navedeno vrijedi za ulagače koji pri kupnji udjela dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 19.07.2023. do opoziva.

Eurizon HR Equity fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| InterCapital fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji InterCapital Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| InterCapital fondovi - trajni nalog | AKCIJA do opoziva | |

Društvo InterCapital Asset Management donijelo je odluku o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve fondove kojima upravlja ICAM. Sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi InterCapital fondovi Usporedba fondova Kupnja udjela u fondu |

||

| InterCapital Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u InterCapital Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji InterCapital Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZBI fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

Prospekt i pravila ZB Invest Funds krovnog UCITS fonda ZB CEE Equity Podaci o fondu Ključne informacije - KIID ZB conservative 20 Podaci o fondu Ključne informacije - KIID ZB Asia Podaci o fondu Ključne informacije - KIID ZB euroaktiv Podaci o fondu Ključne informacije - KIID ZB Future 2025 Podaci o fondu Ključne informacije - KIID ZB Future 2030 Podaci o fondu Ključne informacije - KIID ZB Future 2040 Podaci o fondu Ključne informacije - KIID ZB Future 2055 Podaci o fondu Ključne informacije - KIID ZB Portfolio 70 Podaci o fondu Ključne informacije - KIID ZB global 50 Podaci o fondu Ključne informacije - KIID ZB trend Podaci o fondu Ključne informacije - KIID |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 02.07. 14:48 | 3543,44 | -37,86 |

-1,06 |

|

| CROBEX10* | 02.07. 14:48 | 2224,37 | -28,21 |

-1,25 |

|

| CROBEX10tr* | 02.07. 14:48 | 2551,80 | -21,24 |

-0,83 |

|

| ADRIAprime* | 02.07. 14:48 | 2743,26 | -14,45 |

-0,52 |

|

| CROBISTR* | 01.07. 16:31 | 183,7987 | 0,02 |

0,01 |

|

| CROBIS* | 01.07. 16:31 | 99,1179 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| KODT | 3.090,00 € |

-1,28% |

285.210,00 € |

| KOEI | 528,00 € |

-1,12% |

259.726,00 € |

| IG | 60,00 € |

1,01% |

228.684,80 € |

| RIVP | 6,08 € |

-0,65% |

152.533,20 € |

| ADRS2 | 75,40 € |

-3,33% |

107.530,60 € |

| HT | 41,50 € |

-1,66% |

76.385,40 € |

| IKBA | 490,00 € |

-0,41% |

69.090,00 € |

| PLAG | 330,00 € |

-1,20% |

62.074,00 € |

| SPAN | 56,00 € |

0,72% |

58.016,60 € |

| ZABA | 25,00 € |

0,81% |

38.975,50 € |

| Redovni dionički promet: | 1.606.843,03 € |

| Redovni obveznički promet: | 0 € |

| Sveukupni promet: | 1.606.843,03 € |