- 11.09.2025 Hrvatskim cestama suglasnost za kreditno zaduženje od 213 mi...

- 11.09.2025 ZSE DANAS: Crobexi na rekordnim razinama, Končar najlikvidni...

- 11.09.2025 EU tržišta OTVARANJE: Burze porasle uoči odluka ECB-a

- 11.09.2025 Hanfa odobrila pripajanje InterCapital AM-a Erste AM-u

- 11.09.2025 Željeznicom u drugom tromjesečju prevezeno više putnika i ma...

- 05.09.2025 Obavijest o završetku promotivne akcije oslobođenja od ulazne naknade u pod-fondovima ZB Investa

- 29.08.2025 Hanfa dala suglasnost Fini za preuzimanje Zagrebačke burze

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 08.09.2025 Tjedni komentar tržišta na dan 8.9.2025. - OTP Invest

- 02.09.2025 Tjedni komentar tržišta na dan 1.9.2025. - OTP Invest

- 28.08.2025 Komentar tržišta - ZB Invest - srpanj 2025.

- 26.08.2025 Dionice nastavljaju s rastom, unatoč oprezu investitora

- 25.08.2025 Tjedni komentar tržišta na dan 25.08.2025. - OTP Invest

- 15.09.2025 TJEDNI PREGLED: Fondovi pozitivno, tri fonda s prinosom iznad 30 posto

- 15.09.2025 Tjedni komentar tržišta 15.9.2025 - OTP Invest

- 11.09.2025 Hanfa odobrila pripajanje InterCapital AM-a Erste AM-u

- 09.09.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 08.09.2025 TJEDNI PREGLED: U većini fondovi s pozitivnim tjednim rezultatom

- 15.09.2025 Cijene nafte iznad 67 dolara, u fokusu američka središnja banka

- 15.09.2025 ZSE DANAS: Uspon Crobexa deveti dan zaredom

- 15.09.2025 ZSE INTRADAY: Crobexi blago porasli deveti dan zaredom

- 15.09.2025 EU tržišta OTVARANJE: Većina europskih burzi blago porasla

- 15.09.2025 ZSE OTVARANJE: Očekuje se oprezno trgovanje na početku tjedna

- 15.09.2025 Nvidia prekršila kineske propise o monopolu

- 01.09.2025 Oštar pad dobiti kineskog proizvođača električnih vozila

- 28.08.2025 Rast dobiti i prihoda Nvidije premašio 50 posto

- 27.08.2025 Lego s rekordnom prodajom u prvoj polovici godine

- 26.08.2025 Spotify uvodi novu uslugu kako bi privukao veći broj korisnika

- 15.09.2025 Norveški izvoz plina i nafte znatno smanjen u kolovozu

- 15.09.2025 Italija potvrđuje procjene gospodarskog rasta unatoč američkim carinama

- 15.09.2025 HGK potpisala AI & Tech Deklaraciju o oblikovanju EU digitalne budućnosti

- 15.09.2025 Šef Europske agencije za banke podnio ostavku

- 15.09.2025 Fitch snizio kreditni rejting Francuske

SLUČAJ ORBIS-ACCORObjavljeno: 01.02.2019

Jeftine dionice - potencijal za iznadprosječni prinos ili opasnost za manjinske dioničare?

| Podijeli sadržaj: | ||||

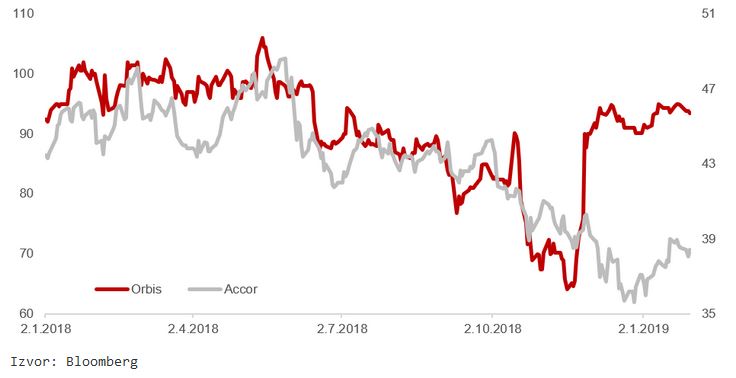

Niska cijena dovodi do ponude za preuzimanje Orbisa od strane većinskog vlasnika Accora

U priču se uključujemo krajem studenog 2018. godine kada Accor objavljuje dobrovoljnu ponudu za preuzimanje preostalih 47,3% dionica u Orbisu. To se događa nakon što je cijena dionice Orbisa u prethodnih 6 mjeseci izgubila oko 40% vrijednosti, dok je Accor ponudio premiju na tadašnju tržišnu cijenu od oko 24%, što je i dalje bilo oko 16% niže od vrijednosti postignute u svibnju 2018. godine. Neutralnom promatraču se nameće jednostavno pitanje - zašto Accor to radi i zašto bi drugi dioničari prihvatili tu ponudu?

Grafikon 1. Kretanje cijena dionica Orbisa i Accora

Accor želi stvoriti novu vrijednost transformacijom poslovanja Orbisa

Krenimo najprije iz perspektive kupca, budući da je ovdje objašnjenje vrlo jasno. Naime, oštra korekcija tržišne vrijednosti Orbisa dovela je do toga da se dionica trgovala znatno niže od fer vrijednosti. U tom trenutku Accor vidi priliku da relativno jeftino pokuša doći do najmanje 90% kompanije kako bi mogao pokrenuti proces istiskivanja preostalih dioničara i uklanjanja s burze. Motiv menadžmenta Accora za ovakvu akciju je dvojak. Ponajprije želi stvoriti dodanu vrijednost za svoje dioničare na način da povećava udio u Orbisu, a samim time i u novčanom toku koji ta kompanija generira, po značajno nižoj valuaciji od vlastite. Drugim riječima, Accor plaća manje po jedinici novčanog toka Orbisa nego što su taj isti novčani tok spremni platiti njegovi vlasnici. Pojednostavljeno, to je kao da kupimo kilogram jabuka od jednog susjeda po 20 kuna i prodamo te iste jabuke drugom susjedu po 25 kuna, pri čemu smo sebi stvorili 5 kuna vrijednosti samo zbog činjenice da je prvi susjed bio spreman prodati svoje jabuke ispod tržišne cijene.

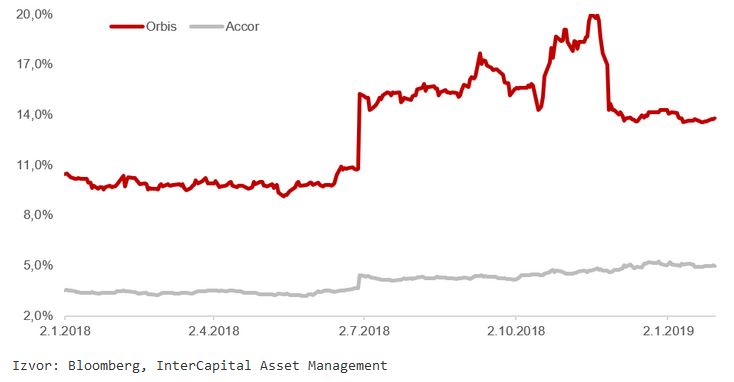

Grafikon 2. Implicirani tržišni prinos (cap rate) dobiven inverzijom EV/EBITDA multiplikatora

Drugi, znatno zanimljivi motiv za kupnju preostalih dionica Orbisa leži u potencijalu njegove imovine u slučaju promjene strategije poslovanja. Za drastičnu promjenu strategije pak je bitno da Accor ima potpunu kontrolu nad Orbisom. Konkretno, radi se o promjeni iz takozvanog asset-heavy u asset-light model. Asset-heavy model u pravilu pretpostavlja vlasništvo, dok se asset-light hotelijer bavi upravljanjem i/ili franšiziranjem hotela što iziskuje znatno manje kapitala te je fleksibilnije i skalabilnije, iako ima i svoje nedostatke o kojima ćemo nekom drugom prilikom. Ono što je zapravo najbitnije za ovaj slučaj jest sam proces tranzicije iz jednog modela u drugi. Budući da su tipični ulagatelji u nekretnine i u dionice potpuno drugačiji, imaju različite horizonte ulaganja, profile rizika, a samim time i zahtijevane prinose. Kupci kvalitetnih hotela u srednjoj-istočnoj (CEE) Europi koji se iznajmljuju na dulji rok kvalitetnim najmoprimcima zahtijevaju prinos od oko 4-6%. Iako nije potpuno usporedivo (obzirom da uključuje i rizik operative), dionice Orbisa su nakon oštrog pada vrijednosti nudile prinos od gotovo 20% (nesavršena aproksimacija korištenjem invertiranog EV/EBITDA pokazatelja). Uvidjevši ovu značajnu diskrepanciju u prinosima, Accor postojećim manjinskim dioničarima nudi otkup dionica po cijeni značajno višoj od tržišne, koja implicira prinos od oko 14%, nadajući se da će nakon preuzimanja potpune kontrole prodati hotele u vlasništvu Orbisa po znatno višoj cijeni, odnosno nižem prinosu. Prilikom takve prodaje Orbis bi s tim istim kupcima istovremeno potpisao ugovore o nastavku upravljanja nad hotelima i korištenja brenda kroz franšizu te na taj način izvršio tranziciju u asset-light model prilikom koje bi se stvorila značajna nova vrijednost i potencijal za visoku izvanrednu dividendu dioničarima, odnosno jedinom preostalom dioničaru - Accoru.

Grafikon 3. Prosječan prinos (cap rate) koji ostvaruje vlasnik davanjem hotela u najam u Europi

Manjinski dioničari su u nezahvalnoj poziciji

Nakon što smo razjasnili motivaciju kupca, vratimo se našem prvotnom pitanju - zašto bi manjinski dioničari prihvatili tu ponudu? Odgovor je po našem mišljenju jednostavan; ne bi trebali. Međutim, veliki institucionalni investitori nalaze se u prilično nezavidnoj situaciji. S jedne strane prihvaćanjem ponude potencijalno na stolu ostavljaju mnogo vrijednosti, ali opet s druge strane u kratkom roku dobivaju premiju od preko 20% na tržišnu cijenu, što izgleda vrlo primamljivo. Alternativa na prvi pogled zvuči atraktivnije, no možda to i nije baš tako. Ukoliko ponuda barem djelomično uspije, preostali manjinski dioničari ostali bi zarobljeni u dionici koja će zbog umanjene količine slobodnih dionica (free floata) postati znatno manje likvidna. Nadalje, smanjena likvidnost i free float najvjerojatnije bi doveli do uklanjanja dionice iz određenih referentnih indeksa, što bi stvorilo prodajne pritiske od strane pasivnih fondova i vjerojatno dovelo do novog kratkoročnog pada cijene. Moramo priznati nezahvalan izbor do kojeg je došlo zbog nedovoljne efikasnosti tržišta kapitala i kratkoročnog pristupa ulaganju bez sagledavanja svih aspekata dugoročnog poslovanja, odnosno života jedne kompanije, od strane manjinskih dioničara.

Vratimo li se u sadašnjost, možemo se osvrnuti i na epilog ove korporativne akcije. Accor je u siječnju podigao ponudu za još 9%, na 95 zlota po dionici te u konačnici kupio 33,15% Orbisa čime je došao do 85,84% vlasništva. Time nije ispunio prag od 90% kojim bi mogao pokrenuti proces istiskivanja manjinskih dioničara, no uspio je preuzeti potpunu kontrolu u kompaniji te si otvorio put za postepenu promjenu strategije. Preostali manjinski dioničari vjerojatno će također sudjelovati u toj transformaciji, no bit će prisiljeni prihvatiti znatno manju likvidnost dionice i potpunu premoć većinskog vlasnika prilikom donošenja poslovnih odluka i odluka o upotrebi dobiti, odnosno isplati dividende.

Treba tražiti dugoročne održive prinose, a ne kratkoročne skokove

Obzirom na kretanje domaćeg tržišta na čelu s turističkim dionicama u posljednje vrijeme, a za koje vjerujemo da su dugoročno i dalje dobra ulaganja i u stanju isporučivati održive prinose zbog čega i predstavljaju značajan dio portfelja fonda InterCapital SEE Equity, ovaj slučaj može poslužiti kao upozorenje svim ulagateljima da postoji i druga strana priče. Nerealno visoki prinosi u dugom roku ne postoje, stoga naš posao nije kratkoročno trgovanje s ciljem ostvarivanja brze zarade, već pronalazak kvalitetnih kompanija koje svojim dioničarima dugoročno mogu ostvarivati razumne i relativno stabilne prinose. Ukoliko se takav ekvilibrij ne postigne na burzi, nerijetko se pojavljuju strateški investitori koji su spremni vratiti taj balans, pri čemu manjinski dioničari mogu ostati bez svog dijela kolača.

Izvor: Krešo Vugričić, InterCapital Asset Management d.o.o.

| Podijeli sadržaj: | ||||

- 11.09.2025 Hrvatskim cestama suglasnost za kreditno zaduženje od 213 mi...

- 11.09.2025 ZSE DANAS: Crobexi na rekordnim razinama, Končar najlikvidni...

- 11.09.2025 EU tržišta OTVARANJE: Burze porasle uoči odluka ECB-a

- 11.09.2025 Hanfa odobrila pripajanje InterCapital AM-a Erste AM-u

- 11.09.2025 Željeznicom u drugom tromjesečju prevezeno više putnika i ma...

- 05.09.2025 Obavijest o završetku promotivne akcije oslobođenja od ulazne naknade u pod-fondovima ZB Investa

- 29.08.2025 Hanfa dala suglasnost Fini za preuzimanje Zagrebačke burze

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 31.01.2025 Global Kapital - smanjena naknada za upravljanje

- 08.09.2025 Tjedni komentar tržišta na dan 8.9.2025. - OTP Invest

- 02.09.2025 Tjedni komentar tržišta na dan 1.9.2025. - OTP Invest

- 28.08.2025 Komentar tržišta - ZB Invest - srpanj 2025.

- 26.08.2025 Dionice nastavljaju s rastom, unatoč oprezu investitora

- 25.08.2025 Tjedni komentar tržišta na dan 25.08.2025. - OTP Invest

- 15.09.2025 TJEDNI PREGLED: Fondovi pozitivno, tri fonda s prinosom iznad 30 posto

- 15.09.2025 Tjedni komentar tržišta 15.9.2025 - OTP Invest

- 11.09.2025 Hanfa odobrila pripajanje InterCapital AM-a Erste AM-u

- 09.09.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 08.09.2025 TJEDNI PREGLED: U većini fondovi s pozitivnim tjednim rezultatom

- 15.09.2025 Cijene nafte iznad 67 dolara, u fokusu američka središnja banka

- 15.09.2025 ZSE DANAS: Uspon Crobexa deveti dan zaredom

- 15.09.2025 ZSE INTRADAY: Crobexi blago porasli deveti dan zaredom

- 15.09.2025 EU tržišta OTVARANJE: Većina europskih burzi blago porasla

- 15.09.2025 ZSE OTVARANJE: Očekuje se oprezno trgovanje na početku tjedna

- 15.09.2025 Nvidia prekršila kineske propise o monopolu

- 01.09.2025 Oštar pad dobiti kineskog proizvođača električnih vozila

- 28.08.2025 Rast dobiti i prihoda Nvidije premašio 50 posto

- 27.08.2025 Lego s rekordnom prodajom u prvoj polovici godine

- 26.08.2025 Spotify uvodi novu uslugu kako bi privukao veći broj korisnika

- 15.09.2025 Norveški izvoz plina i nafte znatno smanjen u kolovozu

- 15.09.2025 Italija potvrđuje procjene gospodarskog rasta unatoč američkim carinama

- 15.09.2025 HGK potpisala AI & Tech Deklaraciju o oblikovanju EU digitalne budućnosti

- 15.09.2025 Šef Europske agencije za banke podnio ostavku

- 15.09.2025 Fitch snizio kreditni rejting Francuske

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q2 - 2025)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +25,00% | 3 | |||||

| Global Kapital | +23,59% | 4 | |||||

| InterCapital SEE Equity - klasa B | A | +22,32% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 30.09. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 30.09.2025., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 30.09. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 30.09.2025., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Eurizon fondovi - ulazna naknada | AKCIJA do opoziva | |

Ulazna naknada neće biti naplaćena ulagačima koji dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda. Navedeno vrijedi do opoziva.

Eurizon HR Flexible 30 fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Eurizon HR Conservative 10 fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Eurizon HR International Multi Asset fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Eurizon HR Equity fond - izlazna naknada | AKCIJA do opoziva | |

Prilikom otkupa udjela izlazna naknada se umanjuje te za sva ulaganja do 12 mjeseci iznosi 1,00 posto umjesto prospektom propisanih 2,00 posto. Za ulaganja duža od 12 mjeseci izlazna naknada se ne naplaćuje, iznosi 0,00 posto. Navedeno vrijedi za ulagače koji pri kupnji udjela dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 19.07.2023. do opoziva.

Eurizon HR Equity fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| InterCapital fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji InterCapital Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| InterCapital fondovi - trajni nalog | AKCIJA do opoziva | |

Društvo InterCapital Asset Management donijelo je odluku o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve fondove kojima upravlja ICAM. Sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi InterCapital fondovi Usporedba fondova Kupnja udjela u fondu |

||

| InterCapital Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u InterCapital Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji InterCapital Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZB Conservative - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u fondu ZB Conservative ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

ZB conservative Podaci o fondu Ključne informacije - KIID Prospekt i pravila ZB Invest Funds |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 15.09. 16:00 | 3869,04 | 17,22 |

0,45 |

|

| CROBEX10* | 15.09. 16:00 | 2478,51 | 5,91 |

0,24 |

|

| CROBEX10tr* | 15.09. 16:00 | 2850,21 | 6,70 |

0,24 |

|

| ADRIAprime* | 15.09. 16:00 | 2997,63 | 4,30 |

0,14 |

|

| CROBISTR* | 15.09. 16:31 | 184,9208 | -0,01 |

0,00 |

|

| CROBIS* | 15.09. 16:31 | 99,2134 | -0,01 |

-0,01 |

| Dionica | Zadnja | Promjena | Promet |

| KOEI | 694,00 € |

-1,98% |

1.015.366,00 € |

| ZITO | 21,60 € |

3,85% |

1.008.485,80 € |

| CIAK | 6,40 € |

4,92% |

429.566,40 € |

| PODR | 158,50 € |

0,63% |

288.798,50 € |

| ERNT | 186,00 € |

1,09% |

214.694,50 € |

| ADPL | 16,95 € |

0,59% |

191.441,65 € |

| ATGR | 44,80 € |

3,23% |

163.866,80 € |

| KODT | 3.770,00 € |

-0,79% |

147.450,00 € |

| HT | 42,20 € |

1,69% |

145.502,90 € |

| RIVP | 6,30 € |

1,61% |

108.944,90 € |

| Redovni dionički promet: | 4.345.744,86 € |

| Redovni obveznički promet: | 31.561,10 € |

| Sveukupni promet: | 5.281.305,96 € |