- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 EU tržišta OTVARANJE: Ulagači oprezni uoči božićnih blagdana

- 23.12.2025 Šušnjar najavio jaču zaštitu klijenata agencija za promet ne...

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

INVESTIRANJE – RECESIJAObjavljeno: 19.09.2023

Tko se ne boji recesije? Dugoročni investitor u dionice.

| Podijeli sadržaj: | ||||

Ovih dana često mi kroz glavu prolaze riječi čuvenog i vrlo uspješnog investitora Stanleya Druckenmillera: „Jedini dobar ekonomski analitičar na kojeg sam ikad naišao je dioničko tržište. Ljudi (posprdno) kažu da je dioničko tržište predvidjelo sedam od pet recesija, ali i to je bolje od ijednog ekonomskog analitičara kojeg poznajem." I zaista, kad se prisjećam kraja 2022. i početka 2023., na tržištu su se počele redati prognoze velikih američkih banaka koje su najavljivale američku recesiju veću u ovo vrijeme, ali sve su te prognoze vrlo vjerojatno bile u krivu, a ti isti analitičari su sada odgodili svoja recesijska očekivanja za polovicu 2024. godine. S druge strane, rastuće dioničko tržište se nije pretjerano slagalo s tom tezom ili jednostavno, iz ovog ili onog razloga, nije smatralo da će recesija biti neki veći problem.

Nemojte me krivo shvatiti, nije mi namjera umanjiti značaj ekonomskih analitičara niti reći da je dioničko tržište uvijek racionalno i da uključuje sve relevantne ekonomske trendove u cijene dionica. Želio sam jednostavno reći da je recesiju jednostavno nemoguće pravovremeno predvidjeti, a osim toga, čak i da uspijete u tome, nećete s većom sigurnošću moći reći kakvog će intenziteta ona biti niti kako će točno dioničko tržište reagirati na nju. Zašto je recesiju tako teško predvidjeti, a još teže reći u kojem će trenutku početi?

Recesije su često slučajne i iznenadne

Ekstremni primjer je pandemija Covid19. Američka ekonomija je prije toga ponešto usporavala, ali bila u relativno dobrom stanju. Kad su došli pandemija i popratna ograničenja vezana za kretanje, recesija je jednostavno bila rezultat činjenice da nisi mogao izaći iz kuće i kupovati dobra i usluge. Slično je s ratovima i prirodnim katastrofama. Nemoguće ih je predvidjeti niti procijeniti njihov utjecaj na ekonomiju.

Recesije su kompleksne i često uključuju nagle promjene ekonomskog ponašanja

Za recesiju iz 2001. često se upotrebljava naziv „dot-com recession" jer se smatra da je glavni okidač bio raspad dioničkih indeksa i špekulativnog balona vezanog za investiranje u brojne novonastale internet kompanije. Opet, američkoj ekonomiji je dobro išlo, ali je ta manija završila na način da su investitori izgubili gomilu novca i naglo promijenili svoje obrasce potrošnje. Potrošači su izgubili dio svoje štednje i počeli trošiti manje, a istovremeno kompanije su postale puno opreznije oko novih investicija i eto ti recesije.

Recesije su često pokrenute pogreškom u provođenju ekonomske politike

Kad je ekspanzija ekonomske aktivnosti prejaka i izaziva inflaciju, centralne banke dižu kamatne stope kako bi „poskupile" potrošnju. Drugim riječima, veće referentne kamatne stope dovode do skupljih kredita, a kad krediti poskupe, potrošači su motivirani manje trošiti i više štedjeti.

FED je u ovom ciklusu dignuo referentnu kamatnu stopu sa 0% na 5.5%, što je jedno od povijesno najvećih dizanja kamatnih stopa u samo godinu i pol dana. To je smanjilo inflaciju, ali nije sigurno koliko će takvo dizanje kamatne stope usporiti rast BDP-a. Kao što je i sam guverner FED-a Powell priznao prije neki dan, FED ima nezahvalan zadatak da, parafraziram: „Navigira (ekonomiju) gledajući u zvijezde na oblačan dan".

Učinak dizanja kamatnih stopa vidi se sa odgodom od godine ili više dana. Fed ni sam nije siguran da li je dignuo kamatne stope previše ili premalo, niti da li će izazvati samo usporavanje ekonomije ili recesiju.

Povijest nije na FED-ovoj strani. FED vrlo rijetko uspijeva pravovremeno stati s dizanjem kamatne stope i početi s spuštanjem stope, a da se prije toga ne materijalizira recesija. Nije niti čudo s obzirom na kompleksnost gospodarskog sustava, odgodu učinka dizanja kamatnih stopa i kašnjenje ekonomskih podataka u odnosu na stvarna događanja.

Recesije je teško pravovremeno opaziti

Većina bitnih podataka o stanju ekonomske aktivnosti dobivamo sa zakašnjenjem. Uzmimo podatke o BDP-u kao primjer. Isti podaci izlaze kvartalno i to sa mjesec dana zakašnjenja u odnosu na kvartal na koji se odnose. Nakon toga slijedi još nekoliko revizija istog podatka da bismo dobili finalnu brojku koja govori koliko je BDP rastao u prethodnom kvartalu. Osim toga, jedan negativni kvartal nije dovoljan da budemo sigurni, ponekad je potrebno i nekoliko negativnih kvartala u kombinaciji s podacima o padu zaposlenosti i inflacije da bismo dobili potvrdu.

Naravno, uvijek se pojave i neke ekonomske objave koje upućuju na recesiju i prije nego li se ista materijalizira, ali problem je da je usporavanje koje vidimo redovno vrlo postupno i pojavljuje se samo u nekim segmentima ekonomije, tako da je teško razlikovati početak recesije od običnog privremenog usporavanja ekonomije iza kojeg će uskoro uslijediti rast.

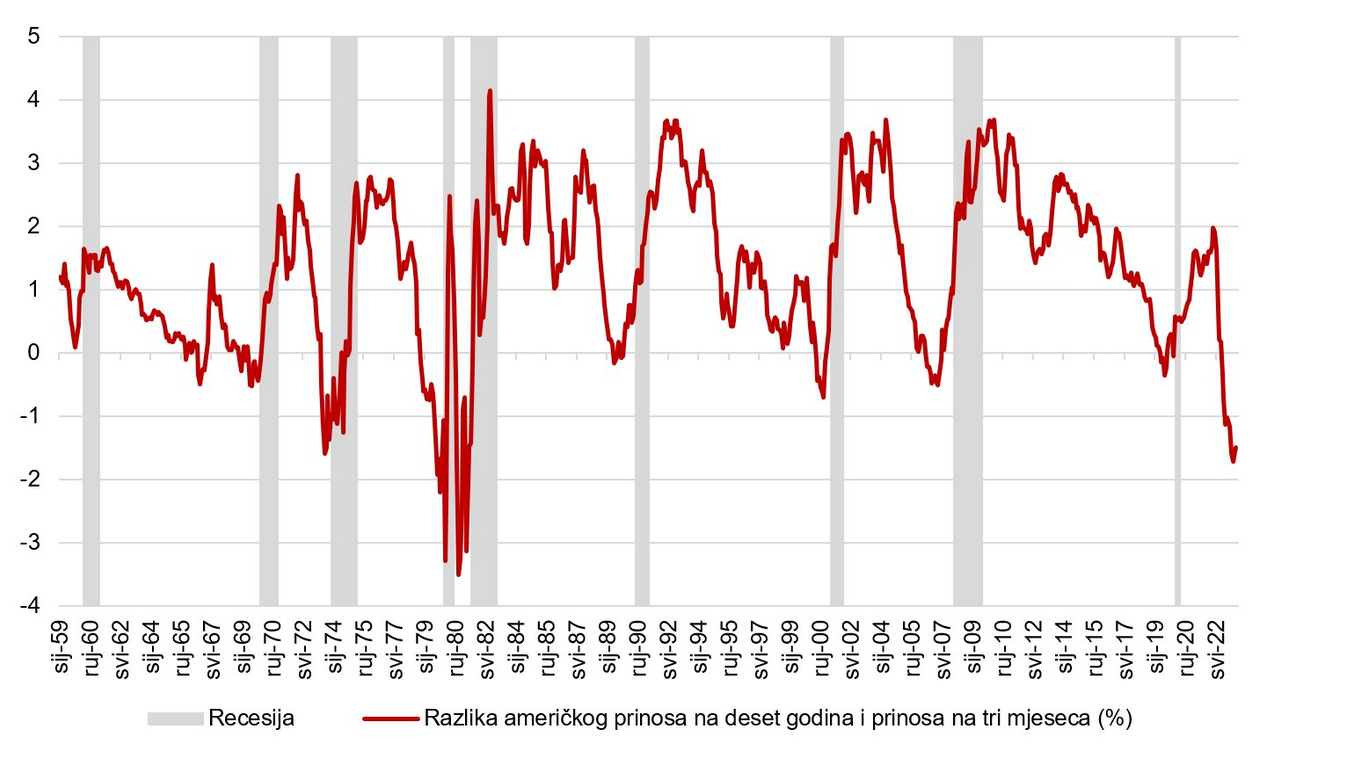

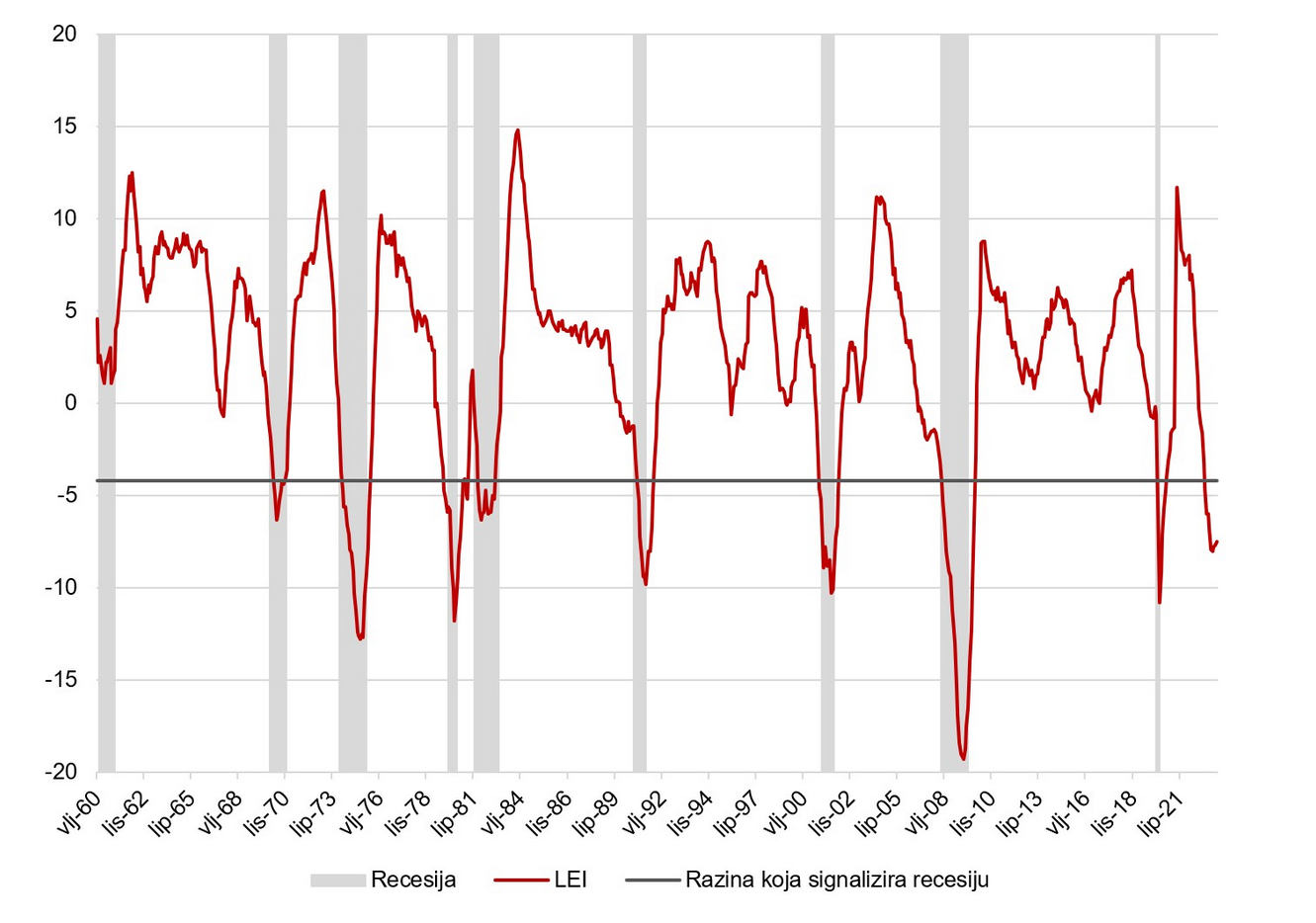

Čak i kad neki vodeći ekonomski indikatori, koji su prethodno bili uspješni u najavi recesije, pokažu da je vjerojatnost recesije velika (vidi Graf 1. i Graf 2.), takvi signali ne govore puno o trenutku kad bi recesija mogla početi, a treba uzeti u obzir da se temelje na relativno kratkoj povijesti postojećih podataka.

Graf 1.: Nakon što se pojavi negativna razlika između desetogodišnje i tromjesečne kamatne stope na državne američke obveznice, gotovo uvijek slijedi recesija

Graf 2. : Nakon što Conference Board Leading Economic Index (LEI) padne ispod vrijednosti -4.2% u odnosu na isti mjesec prethodne godine slijedi recesija

Kako će uopće dioničko tržište reagirati na recesiju?

Recimo da čak i znate točan datum sljedeće američke recesije, uzrok recesije i koliko će kvartala trajati te koliko će BDP pasti. Kako bi vam točno te informacije pomogle odrediti trebate li i kada ulagati u američke dioničke indekse?

Odgovor na to pitanje uopće nije jednostavan. Možete se osvrnuti na prošlost i vidjeti kako je neka slična prošla recesija utjecala na cijene američkih dioničkih indeksa. To bi moglo pomoći, ali uzorak je mali. U posljednjih 100 godina imali smo 15 recesija u SAD-u. Nije sigurno da biste našli sličnu recesiju, a čak i da biste je pronašli, postojeće razlike u funkcioniranju i strukturi ekonomskog sustava, financijskog sustava, odgovoru nositelja ekonomske politike i slično mogli bi rezultirati drugačijim scenarijima.

Osim toga, vi biste znali sve o recesiji koja se približava, ali drugi sudionici ne bi. Drugi sudionici mogli bi prepoznati recesiju tek s odgodom od barem nekoliko mjeseci. Nije sigurno kakva bi i u kojem trenutku bila prevladavajuća reakcija investitora na tržištu.

Na kraju, vjerojatno biste dobro prošli znajući sve te informacije, ali bi se moglo dogoditi da rezultat bude daleko od idealnog.

Isplati se cijelo vrijeme biti investiran

To pokazuju povijesni podaci, a evo i aktualnog primjera. Krajem 2022. godine, američki dionički indeks S&P500 bio je na oko 3.850 bodova. Tada su mnogi ekonomski analitičari tvrdili da će u drugoj polovici 2023. doći do američke recesije i da će isti indeks uskoro ponovno pasti na svoj minimum iz listopada 2022. od oko 3.500 bodova. Nisu samo to predviđali, nego i da će indeks vjerojatno dodatno pasti prema 3.200 bodova ili slično.

Umjesto toga, indeks je dosegao oko 4.500 bodova, a postoji vrlo objektivna šansa da se nađemo na razini od npr. 4.800 bodova (trenutni prosjek "top-down" i "bottom-up" procjena ekonomskih analitičara na Bloombergu) u sljedećih godinu dana. Zamislite da u trenutku kad je indeks na 4.800 dođe recesija i dionički indeks izgubi 20%. Tada biste se našli na razini od oko 4.000 bodova (4800 - 17% * 4800).

Ako biste povukli svoje investicije iz S&P500 krajem 2022. na razini od 3.850, čekajući recesiju, na kraju biste se mogli naći u situaciji da isti indeks kupujete u 2024. godini po cijeni od 4.000 bodova.

Drugim riječima, čak i ako se recesija napokon ostvari i ako idealno kupite indeks na padu, vrlo lako se može dogoditi da prođete gore nego da niste ništa radili. Osim toga, ako se analitičari ponovno pokažu pogrešnima u vezi s početkom recesije, mogli biste propustiti i dodatni rast dioničkog indeksa koji će tek uslijediti.

Zaključak

Recesiju je teško predvidjeti, odrediti točno vrijeme kad će početi, kakvog će intenziteta biti i kako će dioničko tržište reagirati u određenom trenutku. Pokušavajući točno pogoditi, u velikoj mjeri riskirate da ćete imati slabije povrate i da ćete propustiti razdoblja koja su vrlo povoljna za dionička tržišta. Drugim riječima, ako ste dugoročni investitor, bolje je da ste cijelo vrijeme investirani u dioničko tržište.

InterCapital Asset Management upravlja cijelom paletom dioničkih fondova. Pronađite fond koji najbolje odgovara Vašoj osobnoj sklonosti prema riziku (paletu fondova pronađite ovdje) i započnite investirati odmah.

Dario Bjelkanović, upravitelj fonda ICAM

| Podijeli sadržaj: | ||||

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 EU tržišta OTVARANJE: Ulagači oprezni uoči božićnih blagdana

- 23.12.2025 Šušnjar najavio jaču zaštitu klijenata agencija za promet ne...

- 19.12.2025 Italija pripisuje vlasništvo nad zlatnim rezervama talijansk...

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 15.12.2025 Tržišta kapitala ostaju konstruktivna u 2026.

- 07.10.2025 Intercapital fondovi postaju Erste fondovi

- 26.04.2025 Proglašeni najbolji fondovi u 2024. godini

- 14.04.2025 Volatilnost na tržištima dionica - što treba ulagatelj znati

- 22.12.2025 Tjedni komentar tržišta na dan 22.12.2025. - OTP Invest

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 19.12.2025 Rast hrvatskog BDP-a u 2026. za 2,8 posto, a inflacije za 3,1 posto

- 18.12.2025 Komentar tržišta - Eurizon AMC - studeni 2025.

- 15.12.2025 Tjedni komentar tržišta na dan 15.12.2025. - OTP Invest

- 23.12.2025 MIROVINCI TJEDNO: Odličan tjedan za mirovinske fondove

- 22.12.2025 TJEDNI PREGLED: Pozitivan tjedan za investicijske fondove

- 22.12.2025 Komentar tržišta - Erste Asset Management - studeni 2025.

- 22.12.2025 Neto imovina obveznih mirovinskih fondova u studenome porasla za 149 milijuna eura

- 19.12.2025 ZB Invest mijenja prospekt krovnog fonda i spaja fondove

- 24.12.2025 AZIJSKA TRŽIŠTA: Azijski indeksi stagniraju, cijena zlata rekordna

- 24.12.2025 WALL STREET: Novi rekord S&P 500 indeksa

- 23.12.2025 ZSE TJEDNO: Crobexi zabilježili rast, Medika najlikvidnija

- 23.12.2025 ZSE DANAS: Crobexi i danas zeleni, HT dobitnik dana

- 23.12.2025 Cijene nafte nadomak 62 dolara

- 24.12.2025 BP prodaje 65 posto udjela u Castrolu tvrtki Stonepeak

- 19.12.2025 Adris najavljuje nastavak investicijskog ciklusa vrijednog više od 480 milijuna eura

- 19.12.2025 Končar 2025. završava rekordno, u 2026. više novih ugovora i investicija, pa i u SAD

- 13.12.2025 Renault znatno ublažio ambicije za punionice električnih vozila u Europi

- 10.12.2025 Potvrđen rejting i podignuti izgledi Zagrebačkog holdinga

- 24.12.2025 Naplaćena premija društava za osiguranje u prvih 11 mjeseci 1,9 milijardi eura

- 24.12.2025 Japan namjerava pooštriti regulativu

- 24.12.2025 Italija propisala Ryanairu kaznu od 256 milijuna eura

- 24.12.2025 Promet industrije 2,4 posto veći na godišnjoj razini

- 24.12.2025 I u 2026. besplatan vlak za djecu, učenike, studente i umirovljenike

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q3 - 2025)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Capital Breeder | +37,22% | 3 | |||||

| Global Kapital | +35,58% | 4 | |||||

| Erste SEE Equity - klasa B | A | +33,74% | 3 |

| Fondovi | Trajanje akcije | Info |

| OTP Absolute - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 31.12.2025., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 31.12. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 31.12.2025., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade do kraja 2025. godine.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Erste Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Erste AM fondovi - trajni nalog | AKCIJA do opoziva | |

Temeljem odluke o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve ex-Icam fondove, sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi ex-Icam fondovi Usporedba fondova Kupnja udjela u fondu |

||

| Erste Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u Erste Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji Erste Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZB Conservative - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u fondu ZB Conservative ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

ZB conservative Podaci o fondu Ključne informacije - KIID Prospekt i pravila ZB Invest Funds |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 23.12. 16:00 | 3822,97 | 7,60 |

0,20 |

|

| CROBEX10* | 23.12. 16:00 | 2446,92 | 12,02 |

0,49 |

|

| CROBEX10tr* | 23.12. 16:00 | 2814,55 | 13,83 |

0,49 |

|

| ADRIAprime* | 23.12. 16:00 | 2985,01 | 11,08 |

0,37 |

|

| CROBISTR* | 23.12. 16:31 | 185,5153 | 0,06 |

0,03 |

|

| CROBIS* | 23.12. 16:31 | 98,8306 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| KOEI | 704,00 € |

0,57% |

1.780.068,00 € |

| 7SLO | 50,75 € |

0,44% |

318.262,77 € |

| HPB | 308,00 € |

-1,28% |

258.550,00 € |

| 7CRO | 34,10 € |

0,12% |

201.623,22 € |

| KODT2 | 3.560,00 € |

0,00% |

171.000,00 € |

| MDKA | 4.940,00 € |

-2,18% |

83.220,00 € |

| DLKV | 8,62 € |

0,70% |

69.301,44 € |

| PODR | 151,00 € |

0,67% |

68.833,00 € |

| ARNT | 35,00 € |

-2,78% |

60.980,00 € |

| HT | 41,60 € |

1,46% |

54.482,60 € |

| Redovni dionički promet: | 3.406.493,67 € |

| Redovni obveznički promet: | 10.740,73 € |

| Sveukupni promet: | 3.417.234,40 € |